11月 18 2025

富士クレジットの不当請求 時効(152)

Q 富士クレジットとは、どんな業者ですか?

A 大阪市に本社がある貸金業者です。名称からは一見クレジット会社のように見えますが、消費者金融です。クレジットに見える消費者金融としては「れいわクレジット」と似ていますね。譲り受けた債権を回収する債権回収業も積極的に行っています。

Q 債権回収業も行っているそうですが、どこから譲り受けた債権が多いですか?

A 目立つのは旧武富士と旧日立信販です。旧武富士は現在は日本保証、旧日立信販は現在はアエルという業者です。これらの業者から債権を譲り受けて、富士クレジットの債権として回収してきます。

Q 富士クレジットからは、どのような請求が来るのでしょうか?

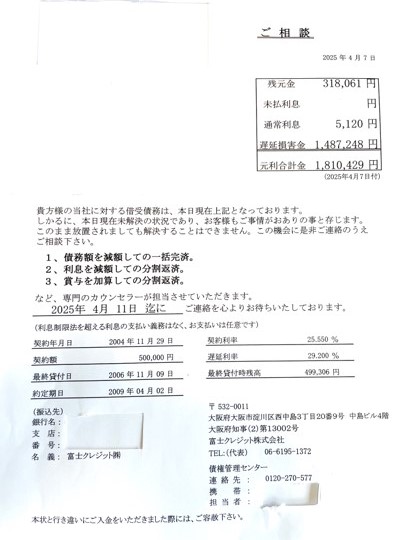

A 以下のような書面が届くことが多いです。(他にもあるかもしれません)

・ご相談

・訴訟決定のご通知

ここでは参考までに「ご相談」と言う書面を紹介します。

Q 富士クレジットの取り立ては厳しいですか?

A 厳しい方だと思います。未払いが続くと自宅への訪問も行いますし、訴訟もしてきます。放置はしない方がよい業者です。

Q 富士クレジットから請求された時の解決法はありますか?

A まずは時効の援用ができないかを検討しましょう。最後の支払いから5年以上経っていれば時効の可能性があります。民事の時効は放置していても効果が無いので、必ず時効援用通知を業者に対して送らなければなりません。時効に詳しい専門家に依頼するのが適切です。

Q 5年以上経っているかを確認する方法はありますか?

A 富士クレジットから届いた書面に、「約定期日」という記載が無いかを確認してください。見つかれば、その期日から5年以上経っていれば時効の可能性があります。他には「債権譲渡日」や「譲受年月日」と言う記載があれば、その期日から5年以上経っていれば時効の可能性があります。

Q 富士クレジットに時効になっているかを直接、聞いてはいけないのですか?

A おすすめできません。理由は富士クレジットが時効を防ぐために「支払いの約束」をさせる可能性があるからです。相手はプロの貸金業者ですから、たくみに誘導されて「支払いの約束」と解釈できるようなことを言わされて、それを録音されてしまったら時効ではなくなってしまうかもしれません。その危険性があるから直接の電話はしない方が良いのです。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック