10月

27

2023

差押当事者の住所変更

債務名義を取得した後で当事者の住所に変更が生じる場合があります。その場合、当事者目録には債務名義上の住所と現住所の両方を併記することになります。具体的には、以下のとおりです。

現住所 〒○○○-○○○○ 名古屋市中村区……

(債務名義上の住所 名古屋市千種区……)

当事者の同一性の証明

変更前と変更後で当事者が同じであることの証明として、住民票や戸籍の附票などを裁判所に提出します。住民票には「従前の住所」と言う項目があるので、現住所と旧住所で当事者が同じであることの証明になるのです。

また戸籍の附票には、戸籍の中の人物のそれまでの住所変更の経緯が記載されるので、同じように証明になります。

承継執行文

相続・合併・債権譲渡などがあると当事者そのものが変わってしまいます。その場合は、まずは承継執行文という書類を裁判所で取得しないと差押ができません。正当な承継者であることを証明する書類です。尚、承継が起こったこと知らせるために、承継執行文は債務者に送達されます。承継執行文を取得して差押をする時の当事者目録の記載は、以下のようになります。

〒○○○-○○○○ 名古屋市名東区・・・

甲山太郎承継人乙山次郎

このように債務名義を取得してから長期間が経過してから差押をしようとすると、余計な手続が増えて費用と時間が余分にかかります。できるだけ早めにすることをオススメします

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

10月

04

2023

不動産登記事項証明書

不動産の登記事項証明書とは不動産の戸籍のようなものです。不動産の詳しい情報が書かれていて法務局で取ることができます。昔は不動産登記簿と呼ばれていました(今でもこの呼称で呼ばれることはあります)。

ただし戸籍と大きく異なることが一つあります。それは誰でも取得できるという点です。

つまり不動産の持ち主が誰かと言う情報は隠すことができない、ということです。

表題部と甲区と乙区

登記事項証明書は大きく分けて3つの部分に分かれています。

物理的な現況を表す表題部、所有権の権利関係を表す甲区、所有権以外の権利関係を表す乙区です。

分かり易く言うと、木造か鉄筋か・広さは何㎡か・宅地か農地かなどが書かれているのが表題部、所有者が誰なのかが書かれているのが甲区、ローンを貸して抵当権を付けているのが誰なのかが書かれているのが乙区、と考えれば、だいたい合っています。(ローン無しで購入した場合は乙区が空欄になっています)

不動産の差押は登記されるのか

不動産の所有者が何らかの理由で借金を支払えなくなった場合(この場合の借金は住宅ローンとは限りません)、債権者が不動産を差し押さえることがあります。

この場合、裁判所が法務局に対して「差押の登記」を入れます。すると登記事項証明書の甲区の欄に「差押」の記載がされます。差押は所有権に対して行われるので甲区に記載されるのです。

登記事項証明書を見れば差押の有無が分かる

従って、お目当ての不動産が差押をされているかどうかは、登記事項証明書を見れば分かるということになります。ですから我々司法書士は不動産の売買の登記の依頼を受けた時、必ず決済当日に登記事項証明書を取得して差押の有無を確認します。これをしないと、差押がされた不動産を誤って買ってしまうというトラブルが起こる可能性があるからです。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

3月

28

2023

転付命令の効果はいつから

転付命令の効果は第三債務者に送達された時から生じます。

しかし、効果が生じるには転付命令が確定している必要があります。

では確定するのはいつからなのかと言うと、債務者と第三債務者に送達されてから1週間後です。

ややこしくなってきましたね。少し整理してみましょう。

債務者と第三債務者

第三債務者とは差押の対象になっている会社(給料の場合)や銀行(預金口座の場合)のことです。

通常、債権執行では債務者が気付いて財産を移すのを防ぐために、第三債務者の方に先に送達します。ですから確定するのは一般的に債務者に送達されてから1週間後になることが多いでしょう。

すると勘が良い人は矛盾に気づくでしょう。転付命令が確定するのは効果が生じるよりも後になるからです。

これはどういうことかと言うと、実務上は確定するまでは効果が生じませんが、確定すると第三債務者に送達された時にさかのぼって効果が生じたとみなす(確定したときを待たないと、効果が発生しないけれど、確定した瞬間に、第三者に送達された日に効果が発生しているものとみなす。)というルールになっているのです。

効果の時期の意味

効果の発生時期を第三債務者に送達された時にさかのぼるのは意味があります。それは前のブログで取り上げた「差押の競合」をできるだけ早く避けるためです。

転付命令は差押の競合を避けるために行われることが多いので、先に送達される第三債務者が受け取った時点で、それ以降に新たな差押があっても競合にならないというルールになっているのです。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

1月

16

2023

複数の口座を差し押さえる場合

一つの口座だけを差し押さえた場合、預金残高が無く空振りになった時に他の口座の差押をしようと思ったら、最初から手続をやり直す必要があります。

これでは費用や時間の無駄と考える人は多いでしょう。また、差押が空振りになった時点で、相手方が他の口座から残高を全額引き出してしまうリスクもあります。

よって相手方の口座が複数分かっている場合は、一度の手続で複数の口座を差し押さえることを検討するべきです。ただし注意点があります。

請求金額を振り分ける

例えば請求金額が100万円だとして、A銀行・B銀行・C銀行を差し押さえる予定だとします。この場合、3つの銀行それぞれに100万円を請求できると勘違いされていることがたまにあります。

しかし、これは間違いなので気を付けましょう。理由は、もし3つの銀行に満額の預金があったら、300万円を差し押さえることになってしまうからです。

正しくは、3つの銀行に100万円を振り分けなくてはいけません。

振り分ける金額は債権者が好きなように決めることができます。例えばA銀行に50万円、B銀行に30万円、C銀行に20万円と請求金額を振り分けたとしましょう。このとき仮にB銀行の預金が0円だったとしても、A銀行とC銀行の請求金額を増やすことはできません。B銀行で回収できなかった30万円については新たな差押をするしかありません。

結論

従って複数口座の差押の場合、「どの銀行に、いくら振り分けるのか」を決めるのは非常に重要です。預金残高が多くありそうな口座に大きな金額を振り分けるのが理想です。しかし「預金残高など分からない」というケースも多いと思います。そのような時は均等に分けるのが一般的なやり方でしょう。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

12月

12

2022

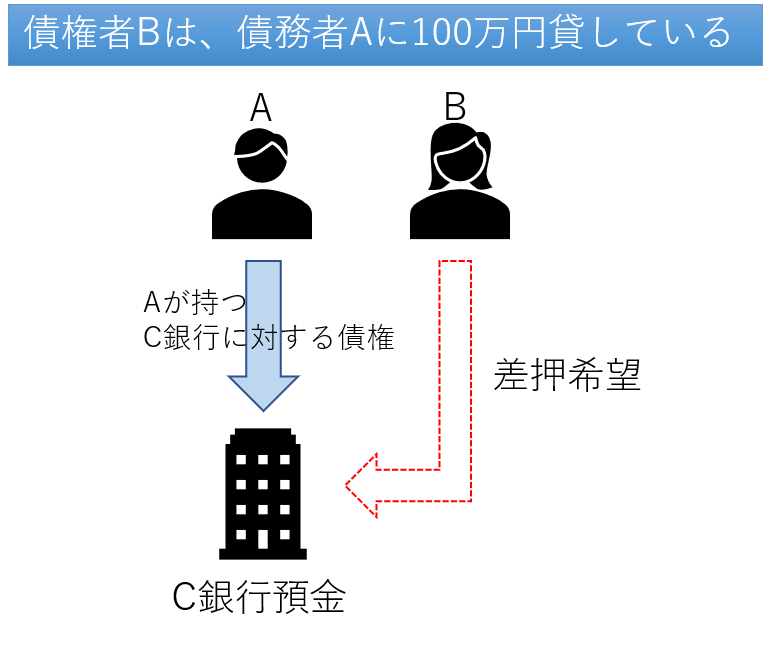

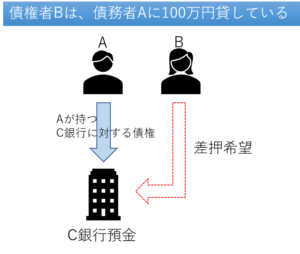

転付命令とは

転付命令とは強制執行の手段の一つで、預貯金の差押の時に良く行われる手続です。目的は差押の競合を避けるためです。

差押の競合とは

例えばAさんがBさんに対して勝訴判決を取って、Bさんの銀行預金を差し押さえたとしましょう。しかし、他にもBさんにお金を貸しているCさんがいて、Cさんも同じ銀行に差し押さえをしてきたらどうなるのでしょうか。(決して珍しいことではありません)

この状態を「差押の競合」と言います。差押が競合すると複数の差押金額の合計額は預貯金の額を超えることが多くなります。ようするに債権者は全額の回収ができなくなるわけです。この場合、AさんやCさんが銀行に取り立てに来ても、銀行は支払うことができません。供託という手続を取って法務局に預金を預けることになってしまいます。その後、裁判所の手続で債権額に応じた割合で分配することになるのです。

※滅多にありませんが、運よく預貯金の額が差押金額の合計を超えている時は、銀行はAさんとCさんの両方に支払うことができます。

競合を避ける方法としての転付命令

このように競合が起こると回収金額が減る確率が高くなりますので、できるだけ競合は避けたいと思うのが債権者の考え方です。この競合を避けるために最もよく使われる方法が転付命令です。

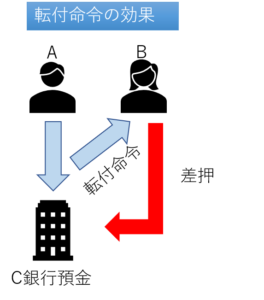

先ほどの例で説明すると、まず銀行の預金者はあくまでBさんです。これを法律で考えると、Bさんが銀行に対して預金と言う債権を持っていることになります。転付命令が発動されると、銀行に対する債権者がBさんからAさんに強制的に変更されます。転付命令後は、銀行はAさんを預金者として扱うことになります。

取り立てとの違い

ではAさんが銀行に取り立てに行くのと何が違うのかを説明します。取り立ての場合、銀行の預金者は以前としてBさんのままです。Aさんは差押をしたので代わりに取り立てに行っているだけなのです。

一方、転付命令の場合は、銀行の預金者はAさんに変更されます。もはやBさんは銀行にとっては無関係の第三者になります。Bさんと銀行の関係が切れてしまいますので、転付命令後は銀行預金はBさんの財産ではなくなります。ですから、Cさんが新たに差押をしようと思っても、Bさんの財産ではなくなっているので出来ません。だから競合することが無くなるのです。

転付命令の注意点

メリットばかりに思える転付命令ですがデメリットもあります。それが「預貯金が不足している場合でも返済されたことになる効果」です。

具体例で説明しましょう。

Aさんが100万円の差押命令と一緒に転付命令を申し立てたとしましょう。このように差押命令と転付命令を同時に申し立てることはよくあります。ところが実際には預金は50万円しかありませんでした。転付命令が無ければ、残りの50万円に対して再び差押をすることが可能です。

しかし、転付命令には決済されたという法的な効果があるので、例え不足していても返済されたとみなされてしまうのです。従って、不足分を再び差押をすることができません。

強制執行について、より詳しい情報が知りたい方は 強制執行のページ をクリック

11月

30

2022

債務名義を取ったのに相手の財産が不明

債権回収のあるあるに、裁判をやって判決や仮執行宣言付支払督促を取ったのに、相手の財産が分からなくて回収することができない、というのがあります。この悩みは決して珍しいことではなく、このことが理由で回収をあきらめるケースもあるのです。

民事執行法の改正

上記のような理不尽な状態を解消するために民事執行法が改正されて、新たに「第三者からの情報取得手続」が制度化されました。これによって、今までよりは債務者の不明な財産を調査しやすくなりました。

第三者からの情報取得手続を利用できる場合

第三者からの情報取得手続を利用するためには債務名義を取得している必要があります。債務名義については今までのブログで説明していますので省略します。あと以下の2つの条件のどちらかを満たしている必要があります。

- 強制執行を行ったが完全な弁済を受けられなかったこと

例えば、100万円の請求で強制執行を行ったが50万円しか回収できなかったようなケースです。

- 知っている財産に対して強制執行をしても完全な弁済を得られないこと

この条件には全く財産を知らない場合も含まれます。強制執行をしても全額の回収ができないことが最初から分かっている場合のことです。

第三者からの情報取得手続で取得できる情報とは

この制度で取得できる情報は以下の4つです。

- 法務局から不動産の情報

- 金融機関から支店や口座や残高の情報

- 証券会社から株式の情報

- 市町村から勤務先の情報です。

このうち4の勤務先情報については請求権の種類に制限があります。具体的には養育費の請求権と、生命や身体の侵害による損害賠償請求権に限られています。

また不動産と勤務先の情報取得については、財産開示手続をしてからでないと利用できません。財産開示手続については長くなりますので詳細は省きます。利用しにくい制度で、実際にあまり使われていないということだけ覚えておいて頂ければ良いでしょう。

預貯金情報の取得

この制度で最も利用価値が高く利用機会が多いと思われるのは、金融機関から得られる預貯金情報です。ただし、この制度を利用するためには最低でも銀行名は特定する必要があります。銀行名が分からない場合は、債務者が使っていそうな銀行を複数指定して申し立てをすることになるでしょう。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

11月

21

2022

2回目の差押

例えば100万円の確定判決(債務名義)を獲得して、債務者の預貯金口座の差押をしたとします。ところが押さえた預貯金口座には50万円しか預金がなかったとすると、残り50万円については差押をする余地が残っていることになります。このような時に2回目の差押をすることになります。

2つのパターン

2回目の差押には2つのパターンがあります。

- 1回目に差し押さえた金額を、まずは回収してから2回目の差押をする

- 1回目の差押は回収せずにそのままにして、2回目の差押をする。

の2種類です。

2つのパターンの使い分け

2つのパターンは、どのように使い分けるのでしょうか。

まず、通常は1.のように回収してから2回目の差押をするケースが多いです。後で説明しますが、この方が必要な書類が少なくて手続が簡単だからです。

では2.の方法を選択するのは、どの様な場合でしょうか。例えば1回目の差押が定期預金だったケースが考えられます。なぜなら定期預金を差し押さえても満期日にならないと回収に応じない銀行が多いからです。事務所で経験した事例では、最高3年待たされたことがあります。

(2)の場合の必要書類

1回目の回収をしないで(できないで)2回目の差押をする時は、回収できた場合に比べて必要な書類が多くなります。例えば以下のような書類です。

- 執行文の再度付与(債務名義の再度付与)

1回目の差押が継続中なので債務名義は返却されていません。なので2回目の差押には債務名義と執行文の再発行をしてもらう必要があります。この手続のことを「執行文の再度付与」と言います。執行文の再度付与と言うと執行文だけを再発行してもらう手続のように感じられるかもしれませんが、債務名義と執行文の両方の再発行が可能です。ただし、仮執行宣言付支払督促のように執行文が不要な債務名義の場合は、債務名義だけの再発行手続をします。

- 債務名義使用中証明

執行文や債務名義の再発行を裁判所に申請する時に必要な書類として「債務名義使用中証明」があります。1回目の差押の回収をしていないので、差押は継続していますから「使用中」ということになります。使用中だから追加の発行を申請しているという証明のために付ける書類です。

強制執行を担当する執行裁判所と、債務名義を取得する裁判所が異なるために、このような手続が必要になるのです。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

11月

15

2022

強制執行(差押)に必要な書類

強制執行は裁判とは別に新たに申し立てる必要があります。提出先の裁判所も判決をもらったところとは異なります。裁判所には強制執行の専門部署が置かれているからです。このように全く別の手続になるということを覚えておきましょう。

強制執行の種類によって必要な書類が異なりますが、だいたい共通しているのが送達証明書と執行文です。

送達証明書とは

確定判決や仮執行宣言付支払督促のような差押を可能にする書類のことを債務名義と言います。債務名義は必ず債務者に送達されていなければなりません。

この送達されたことを証明する書類のことを送達証明書と言います。送達証明書は債務名義を取得した裁判所に申請して発行してもらいます。これを添付しないと強制執行の手続は受け付けてもらえません。

執行文とは

執行文とは債務名義に執行力を与える書面のことです。分かり易く言うと、裁判所が「強制執行をして良いですよ」と認めてくれた証拠として出してくれた書面です。通常は執行文が付いていないと、債務名義だけでは強制執行ができません。執行文も債務名義を取得した裁判所に申請して発行してもらう点は、送達証明書と変わりません。

執行文の例外

強制執行をするためには通常は執行文が必要ですが、例外的に不要な場合があります。それは債務名義の種類が、「仮執行宣言付支払督促」や「少額訴訟確定判決」だった場合です。理由は専門的になりますので省きます。とにかく上記の債務名義の時は執行文が不要と覚えておけば良いでしょう。

執行文の種類

執行文には大きく分けて3つの種類があります。①単純執行文、②承継執行文、③条件成就執行文の3つです。

- 単純執行文

- 承継執行文

- 条件成就執行文

①単純執行文

通常の執行文です。取得の際に証明が必要ありません。あと債務者に送達されないという特徴があります。

②承継執行文

債務者が相続で変わったり、債権者が合併や債権譲渡で変わったりした時に必要になります。変更になったことの証明が必要です。債務者への送達もされます。

③条件成就執行文

一定の条件を満たさないと強制執行ができない時に必要になります。条件を満たしたことを証明する文書が必要です。条件成就の事実を知らせるために相手方への送達もされます。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ