7月

17

2026

司法書士の橋本剛太がお答えします。

Q 弁護士法人マーシャルアーツとは何ですか?

A 業者から委託を受けて、未払金の回収を大規模に行っている法律事務所です。似たような事務所として引田法律事務所や子浩法律事務所などがありますね。

Q 弁護士法人マーシャルアーツの特徴は何ですか?

A 弁護士法人マーシャルアーツの特徴としては、

①他の事務所では引き受けないような少額の未払金でも引き受けて回収する

②少額の場合でも積極的に訴訟や支払督促などの裁判手続をしてくる

③他の事務所に比べてSMSメールなどのネットによる請求が多い

などです。

Q 弁護士法人マーシャルアーツが請求する未払金は何が多いですか?

A 弁護士法人マーシャルアーツの請求は非常に種類が多いので、代表的なものを取り上げます。

①ネットプロテクションズからの請求

②atone(アトネ)からの請求

③スポーツジムの未納会費の請求

④家賃保証会社からの滞納家賃の請求

⑤インターネットプロバイダからの未納通信費の請求

⑥美容整形やエステサロンなどの分割ローンやクレジットリボの未払いの請求

⑦カタログ通販やテレビショッピングや健康食品などの分割金の未払いの請求

などがあります。非常に手広く引き受けているので他にもあると思います。

Q 弁護士法人マーシャルアーツから郵便が届きました、どうすれば良いですか?

A 弁護士法人マーシャルアーツから届く郵便には以下のような種類があります。

①受任通知(最初に届く通知です)

②催告書

③法的措置予告通知・訴訟予告通知(緊急度が高いです。放置すると裁判になる可能性が高いでしょう)

弁護士法人マーシャルアーツの請求には時効で解決できるものもありますので、郵便に書かれている連絡先に電話するのは危険です。債務承認になると時効ではなくなってしまうからです。まずは専門家に相談しましょう。

Q 弁護士法人マーシャルアーツから電話がかかってきました。どうしたら良いですか?

A 弁護士法人マーシャルアーツは電話をかけてくることもあります。自動音声でかかってくる時もあり、詐欺電話との区別がつきにくいので自動音声の時は放置するしかないかなと思います。

担当者からかかってきた場合は着信を見た時は折り返しはしない方が良いでしょう。理由は時効だった時に債務承認に誘導されてしまうと時効でなくなってしまうので危険だからです。うっかり電話に出てしまった時は絶対に支払いの話はしないで、「詳細を書面で送ってください。それを見てから決めます」と言うのが良いと思います。

Q 弁護士法人マーシャルアーツから訴訟や支払督促をされました。どうしたら良いですか?

A 弁護士法人マーシャルアーツから訴訟や支払督促と言った裁判をされた場合は絶対に放置してはいけません。

Q 弁護士法人マーシャルアーツから請求を受けた場合、どうしたら良いですか?

A 専門家に相談して、時効ならば時効援用通知を出してもらいましょう。時効でなかったら任意整理・個人再生・自己破産と言った債務整理の中から解決できそうなものを選んでもらいましょう。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

→消滅時効のぺージ (債務整理サイト)

7月

13

2026

司法書士の橋本剛太がお答えします。

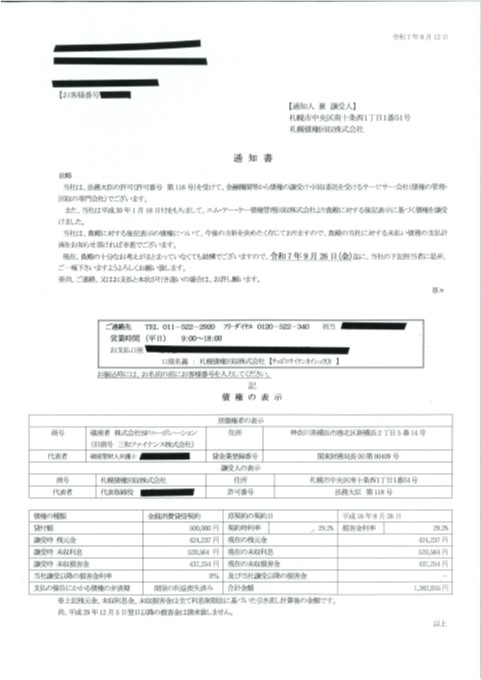

Q 札幌債権回収とは、どんな業者ですか?

A 札幌債権回収は法務大臣から許可を受けて債権の回収を専門に行っているサービサーと呼ばれる業者です。怪しい業者ではないので架空請求と決めつけて放置しないように注意してください。

Q 札幌債権回収から届く「通知書」とは、どんな書類ですか?

A 「支払計画を教えて欲しいので記載されている電話に連絡して欲しい」という内容が書かれています。

Q 札幌債権回収の通知書のどこを見たら良いのですか?

A 札幌債権回収の通知書には契約日は書いてありますが、最後の取引日が書かれていないことがあります。

Q 最後の取引日が書かれていない場合は、どうすれば良いですか?

A 書面からは最後の取引日が導けないので、債務者の記憶で判断するしかありません。5年以上取引が無く、10年以上裁判もされていないのならば、時効の可能性が高いので時効援用通知を出してみることをお勧めします。

Q 最後の取引日を確認するために札幌債権回収に連絡しても良いですか?

A お勧めできません。札幌債権回収に連絡して相手に誘導されて、うっかり「支払いの約束」をしてしまうと、それが時効の更新の証拠となってしまいます。時効の更新とは時効が振り出しに戻ることです。

相手はプロの回収業者なので、あの手この手で「支払いの約束」をさせようとしてきます。まずは専門家に相談することをお勧めします。

札幌債権回収について、より詳しい情報が知りたい場合は以下をクリック

→札幌債権回収のページ (債務整理サイト)

6月

30

2026

司法書士の橋本剛太がお答えします。

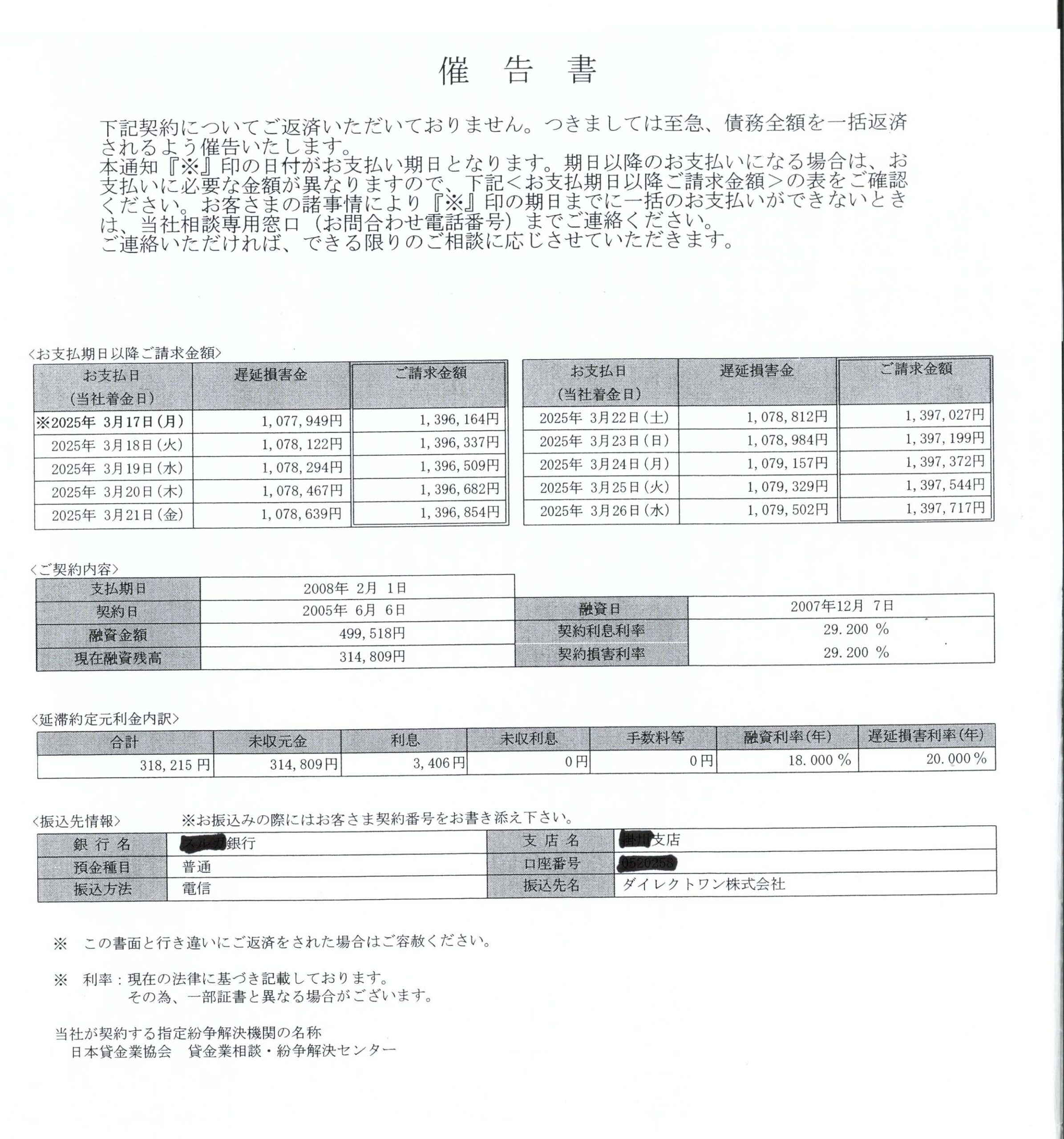

Q ダイレクトワンとは、どんな業者ですか?

A 元々は丸和商事 ニコニコクレジットと言うブランド名で貸付をしていた

Q ダイレクトワンから届く催告書とは、どの様な内容ですか?

A 催告書とは以下のような内容になります。

Q ダイレクトワンから催告書が届いたら、どうしたら良いですか?

A 「支払期日」と言う項目を見つけて、その日付から5年以上経っていたら時効で解決できる可能性が高い

Q 時効の可能性があってもダイレクトワンは請求するのですか?

A 民事の時効は自然には成立しません。債務者が時効援用通知を業者に対して送って始めて成立します。よって時効援用通知が送られない限り業者は請求を止めません。訴訟をしてくることもありますし違法でもありません。

Q 放置していたら、いずれ請求は止まりますか?

A 請求は止まりません。それどころか「自宅を訪問されたり」「訴訟をされたり」「判決後に差押をされたり」と、どんどんエスカレートしていきます。放置しても良いことはありませんので、専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

→消滅時効のぺージ (債務整理サイト)

ダイレクトワンについて、より詳しい情報が知りたい場合は以下をクリック

→ダイレクトワンの不当請求のブログ (ブログ時効㊻)

5月

20

2026

司法書士の橋本剛太がお答えします。

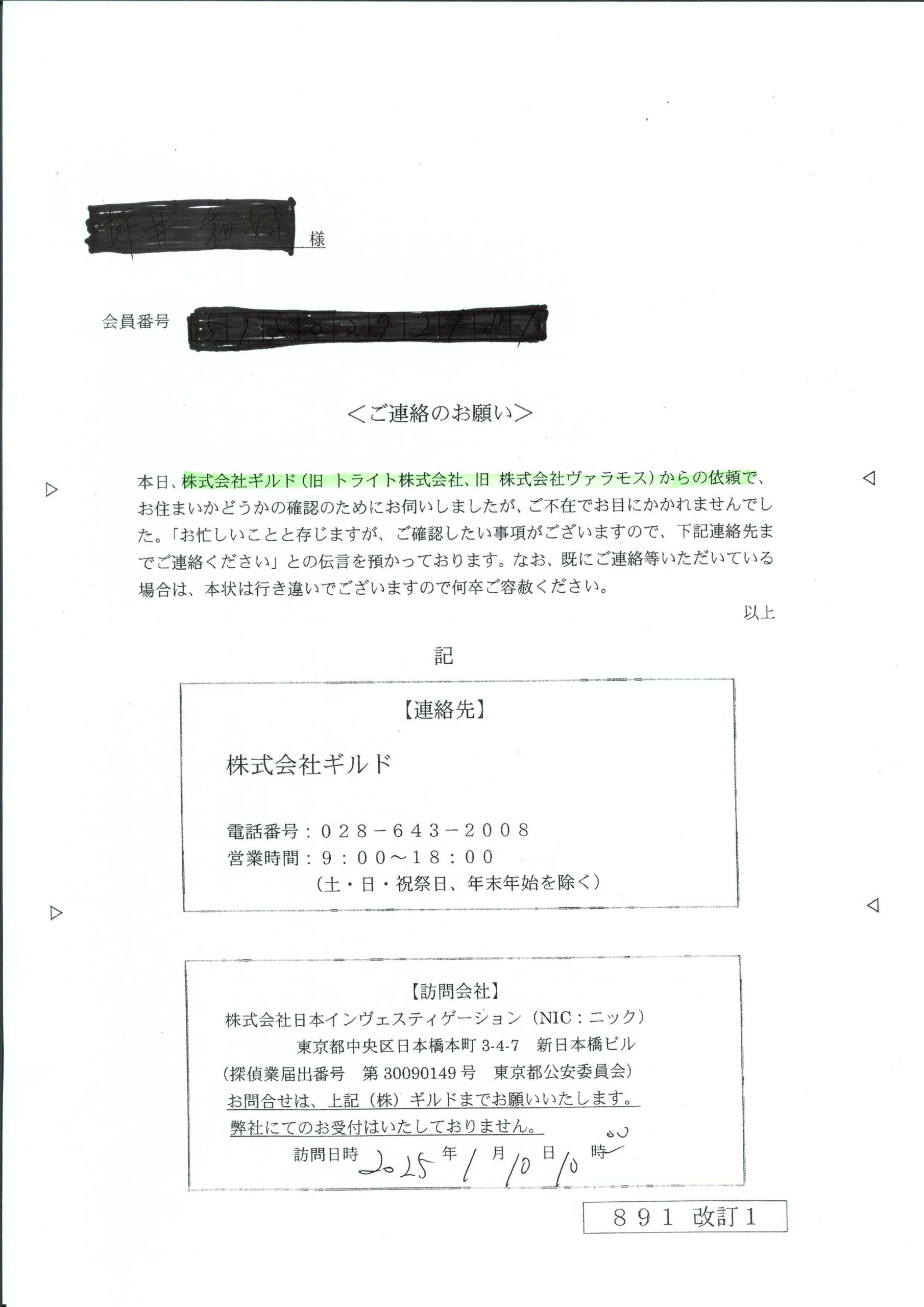

Q ギルドとは?

A ギルドは大阪のみなし貸金業者です。みなし貸金業者とは貸付を行わず回収だけ行っている貸金業者のこと

Q ギルドから「ご連絡のお願い」という書面が届いたら?

A ギルドから自宅に訪問を受けて不在だった場合、ポストに「ご連絡のお願い

Q ギルドからの請求を放置したら、どうなりますか?

A ギルドは司法書士や弁護士の間でも強硬な業者として有名です。訪問や訴訟や差押を頻繁にしてきます。差押も1回だけでなく何度も繰り返してきます。

Q ギルドから請求を受けたら、どうしたら良いですか?

A 判決が出てしまったら、分割を認めてくれないので自己破産しか選択の余地がなくなります。実際にギルドが原因で自己破産になる人は多いです。これを防ぐためには、判決が出る前に必ず対処する

訴訟前ならば時効援用通知を正確に送ること、訴訟後ならば判決が出る前に裁判所に反論書を出すこと

ギルドについて、より詳しい情報が知りたい場合は以下をクリック

→ギルドの不当請求 (債務整理サイト)

5月

18

2026

Q 消滅時効が解決したら、どうなりますか?

A 時効援用通知を送った後、2週間ほど経ってから司法書士が業者に連絡を入れて、時効の成立の確認をします。通知を送るだけで確認をしない事務所もあると聞きますが、当事務所では必ず確認をします。結果、ほとんどの場合で時効が成立して解決することになります。その際に書面が交付されるかという質問をよく受けます。

Q 書面は交付されるのでしょうか?

A 多くの場合、書面は交付されません。これに対して「なぜですか。書面は交付されるべきではないですか」と聞いてくる依頼者は多いです。皆さん興味があるテーマだと思うので、この機会に説明しましょう。

Q なぜ書面は交付されないのでしょうか?

A その理由は、返済で契約が終了した訳ではないからです。返済で終了した場合は貸主には「契約書返還義務」が法的にあります。 時効の場合はこのような法的義務はありません。

Q なぜ時効の場合は書面交付の法的義務が無いのですか?

A それは時効の法的な性質によります。返済で終了した場合は借金は完全に消滅したことになります。しかし、時効援用後の債務の場合は自然債務と呼ばれていて「借金が根本的に無くなった訳ではなく、支払義務が無くなった」という状態

自然債務は債務者(借主)が任意に支払うことは可能ですが、債権者(貸主)が強制的に回収することはできません。

Q 書面を交付してくれる業者はないのですか?

A 例外的に書面を交付してくれる業者もあります。当事務所が確認できているのは「アビリオ債権回収」「SMBCコンシューマーファイナンス」など、後は「オリンポス債権回収」も交付してくれる場合がありますね。でもまだまだ少数派です。法的義務はありませんから「当社では交付していません」と言われたら強制することは事実上できません。

Q それ以外の業者で、どうしても交付して欲しい時は、どうすれば良いですか?

A 強制はできませんので、「債権債務無し」と言う通称ゼロ和解契約書

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

→消滅時効のページ (債務整理サイト)

4月

28

2026

Q アコムから訴訟等申立予告通知が届いたら?

A 大手消費者金融のアコムから「訴訟等申立予告通知」 訴訟も放置して判決を取られた場合、銀行口座や給料の差押に発展します。

Q 訴訟等申立予告通知とは、どんな書面ですか?

Q 専門家に相談すると、どんな解決法があるのですか?

A まずは時効になっていないかを疑います。5年以上返済が無ければ時効の可能性 「返済期日」

Q 当てはまっていれば放置して良いのですか?

A いいえ。放置してはいけません。民事の時効は放置しても支払義務は無くなりません。時効援用通知と言う法的な書面を相手に正式な方法で送らなければなりません。

Q 時効援用通知を出して万が一、時効でなかった場合はどうなりますか?

A 5年以上支払いが無ければ9割ぐらいの確率で時効になっていることが多いです。しかし確率は低いですが、もちろん時効になっていないケースもあります。例えば過去にアコムから裁判をされていて、そのことに気付いていないケース 任意整理に移行することが多い

Q 任意整理に移行した場合は、どうなるのですか?

A アコムは任意整理には協力的な業者なので、長期の分割にも割と応じてくれます。ですから時効になっているかが不安な場合でも、いざとなったら任意整理があると考えて時効援用通知を送ってみるのも一つの方法です。

アコムについて、より詳しい情報が知りたい場合は以下をクリック

→アコムの不当請求のページ (債務整理サイト)

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

→消滅時効のページ (債務整理サイト)

4月

24

2026

Q 保証人が一部返済をした場合、主債務の時効はどうなりますか?

A 保証債務の時効は更新されますが、主債務の時効は更新されないでそのまま進行

Q では逆に主債務者が一部返済をした場合、保証人の時効はどうなりますか?

A 主債務者が行った行為は保証人にも影響を与えます。従って、主債務者も保証人も時効が更新されます。よって保証人が時効の援用をしたい場合は、主債務者が時効を更新するような行為をしていないかどうか、確認する必要があります。

Q では主債務者の一部返済が時効期間経過後だった場合は、保証人の債務はどうなりますか。同じ結果になるのでしょうか?

A このケースには注意が必要です。なぜなら結果が異なるからです。結論から言うと、主債務者の一部返済が時効期間経過後だった場合は、保証人の債務の時効は更新しません。保証人は時効の援用をすることができます。

理由は時効期間経過後の一部返済は正確には時効の更新ではなく、「援用権の喪失」 援用権の喪失は信義則の問題なので、主債務者の行為が保証人には及ばない

Q 主債務者が時効の援用をして成功した場合は、保証債務はどうなりますか?

A 保証債務は主債務と運命を共にする附従性という性質があります。従って、主債務が時効消滅した場合は保証債務も自動的に消滅します。

Q 妻が保証人で主債務者が夫である場合、二人とも時効の更新事由が無い時は、妻は保証債務の時効援用をするべきでしょうか、夫の債務の時効援用をするべきでしょうか?

A まず、保証人は主債務者の利害関係人なので、保証人が主債務者の時効の援用をすることができます。 自分の保証債務だけの時効援用もできます。

ただし子どもがいる場合、たとえ離婚していたとしても親子関係は切れませんので、夫の債務が残ってしまうと、いずれ子どもに借金が相続される可能性があります。ですから子どもがいる場合は、妻は夫の主債務の時効の援用をするのが良いでしょう(附従性により保証債務も同時に消えます)。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

4月

15

2026

Q アペンタクルとは、どんな業者ですか?

A アペンタクルは、以前は「ワイド」という名称の中堅消費者金融でした。栃木県宇都宮市に本社があります。現在は貸付業を停止しており回収を専門にしています。このような業者を「みなし貸金業者」

Q トラスト弁護士法人からアペンタクルの請求が届きましたが、なぜでしょうか?

A アペンタクルは一部の債権の請求をトラスト弁護士法人に委託

Q アペンタクルの訪問通知書や返済相談通知とは、どんな内容ですか?

A アペンタクルから届く訪問通知書 返済相談通知

Q アペンタクルから訪問通知書や返済相談通知が届いたら、どうすれば良いですか?

約定返済日という項目が見つかれば、その日付から5年以上経っていれば時効の可能性が高い 民事の時効は放置しても支払義務は残るので注意

約定返済日が見つからなければ最後の返済から5年以上経っている記憶があれば時効で解決できる可能性があります。専門家に相談してみましょう。

Q アペンタクルと分割払いの交渉はできますか?

A アペンタクルはギルドやクレディアなどの業者と同様に分割払いには、ほとんど応じてくれません。強硬に一括払いを求めてきます。

Q アペンタクルからの封筒にアンケートが入っていましたが、これは何ですか?

A アンケートは支払方法の希望を書く欄があって、書いて返送してしまうと「支払いの意思がある」と言う証拠になり、時効の援用ができなくなります。時効の可能性があるならば絶対に返送してはいけません。

Q アペンタクルから裁判をされました。どうすれば良いですか?

アペンタクルは強硬な業者で延滞が続くと宇都宮簡易裁判所に訴訟を起こしてきます。 判決が出る前に専門家に相談

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

1月

29

2026

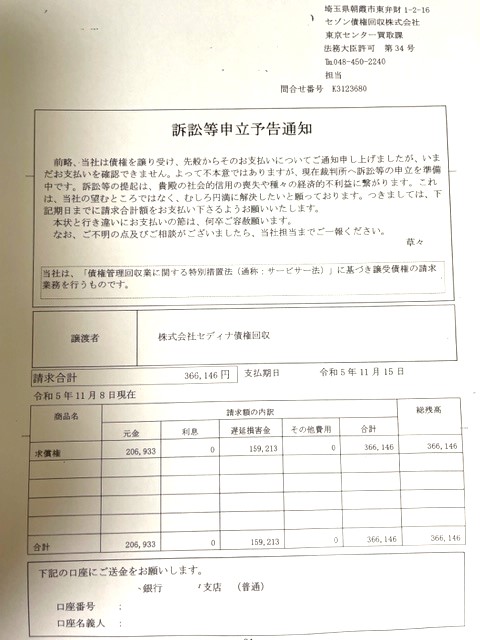

Q セゾン債権回収とは、どんな業者ですか?

A 債権回収を専門に行っている債権回収会社(サービサー)です。国の許可を受けて債権回収を行っているので、架空請求ではありませんから注意

Q セゾン債権回収に移る前の元の業者はどこですか?

A クレディセゾン、りそなカード、ポケットカード、UCS、セブン銀行などに未払いがあるとセゾン債権回収から請求や督促が来る場合があります。あとセディナ債権回収から未払い債権を譲り受けて請求してくるケースも珍しくありません。

Q 弁護士事務所からの請求がセゾン債権回収だったことがあるのですが?

A はい。セゾン債権回収が弁護士事務所に回収を委託する場合があります。セゾン債権回収が委託するのは、駿河台法律事務所やITO総合法律事務所など

Q セゾン債権回収から届く書類は何ですか?

A セゾン債権回収からは以下のようなタイトルの書類が届くことがあります。(他にもあるかもしれません)

・訴訟等申立予告通知

・受託通知書

・債権譲渡通知書

・法的手続事前通告書

・督促状

Q 書類の内容は、どんなものですか?

A 訴訟等申立予告通知

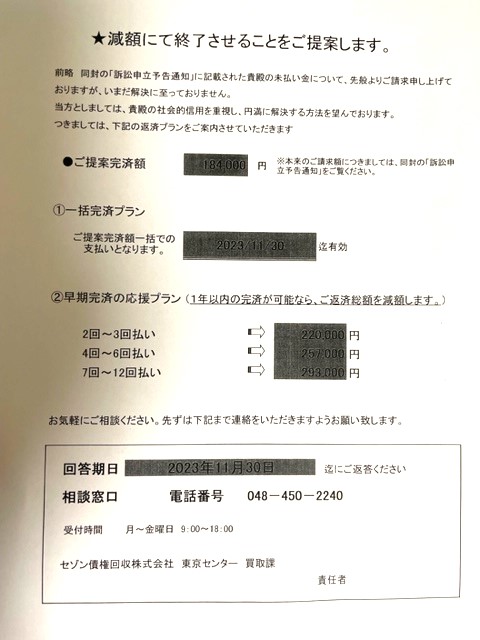

訴訟等申立予告通知と一緒に「減額にて終了させることをご提案します」

Q 減額してくれるのならば、連絡した方が良いのでしょうか?

A 5年以上支払いが無いのならば連絡しないで、専門家に連絡しましょう。時効の可能性があるからです。時効ならば1円も支払うことなく解決します。時効で解決されるのが嫌だから減額の提案をしている可能性があります。

Q 書類が届いても放置したら、どうなりますか?

A 放置してはいけません。放置すると①自宅へ訪問されたり、②訴訟を起こされたり、③判決が出た後に給料や預貯金を差し押さえられたり、④裁判所の執行官が自宅に来て動産執行をされたりします。

Q セゾン債権回収から請求が来たら、どうすれば良いのでしょうか?

A 5年以上支払いが無いならば時効の可能性があります。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

12月

26

2025

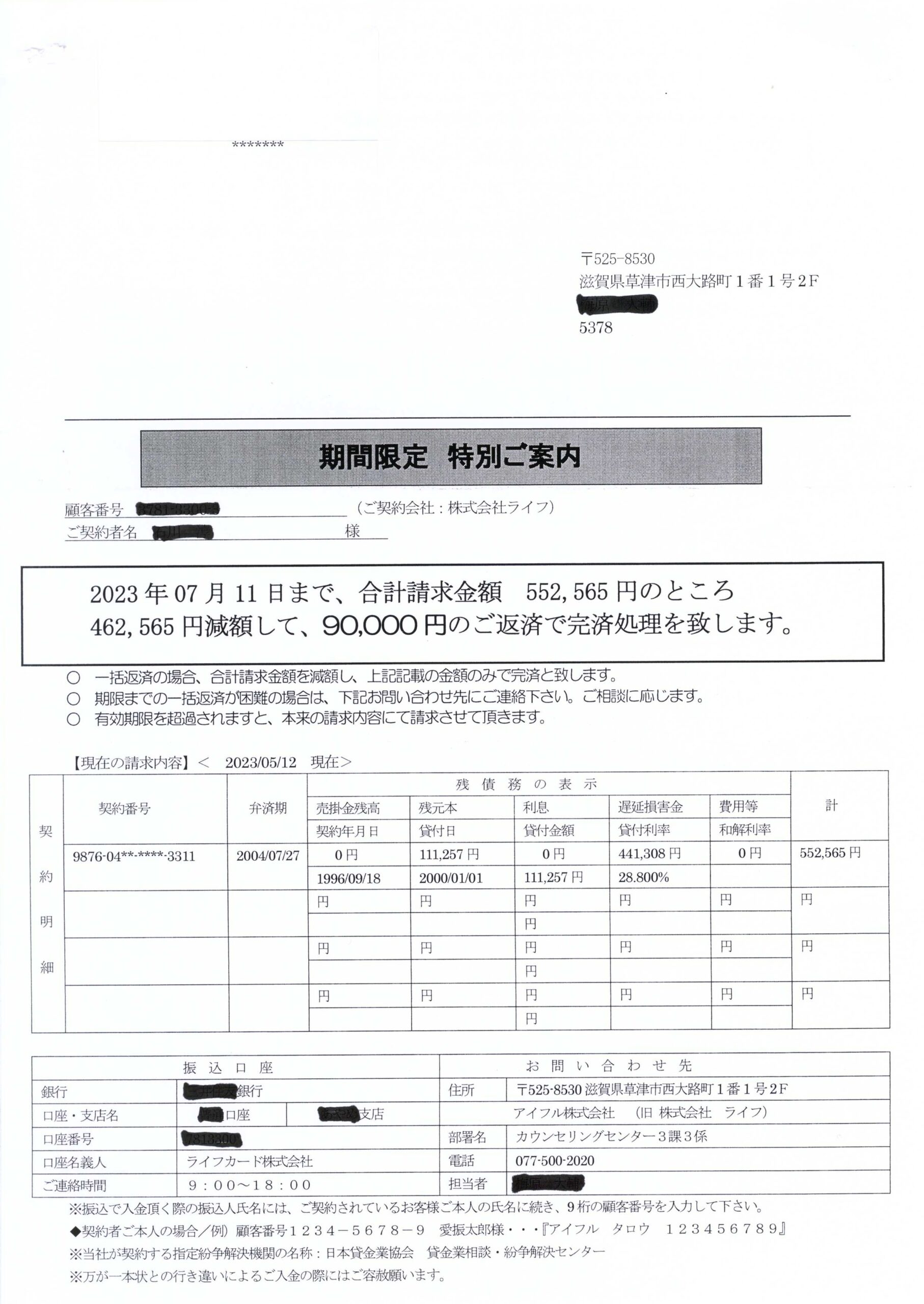

Q アイフルとは、どんな業者ですか?

A 京都に本社がある大手消費者金融会社です。コマーシャルも盛んにやっているので、ご存知の方も多いと思います。クレジット会社のライフを傘下に収めていますので、旧ライフに未払いがあるとアイフルから請求が来ます。

Q アイフルが弁護士に依頼して請求してくることはありますか?

A それほど多くはないですが、あります。アイフルが依頼している弁護士で確認できているのは、日本橋さくら法律事務所 高橋裕次郎法律事務所

Q アイフルが債権回収会社に債権譲渡することはありますか?

A あります。しかしアイフルは他の消費者金融に比べると、長期間未払い債権を持ち続ける方だと思います。ですから数としては多くはありません。アイフルが債権譲渡する業者としては、AG債権回収

Q アイフルから「期間限定 特別ご案内」と言う書面が届いたら?

書面には「大幅に減額された金額を一括で支払えば残りは免除する」という内容が書かれています。一見、魅力的に見えますが時効の可能性があるならば絶対に応じてはいけません。応じて支払いの約束をしてしまったら時効の援用ができなくなる

アイフルは似たような内容で「優遇処置のご案内」「減額和解のご提案」

Q アイフルからアンケ―トが届いた場合はどうすれば良いですか?

A アンケートには、一括払いや分割払いの希望欄や勤め先の情報などを書かせる欄があります。これをうっかり返送してしまうと、返済を自ら希望したことになり時効の援用ができなくなります。非常に危険で間違えやすいので、届いたら絶対に返送してはいけません。

Q アイフルは自宅を訪問しますか?

A 積極的に訪問する方ではありません。しかし、たまにセゾン債権回収

Q アイフルの解決法を教えてください?

A 支払いを5年以上していないのならば時効で解決できる可能性があります。成功すれば1円も払うことなく解決します。当てはまる場合は時効に詳しい専門家に相談しましょう。

アイフルの時効について、より詳しい情報が知りたい場合は以下をクリックアイフルの不当請求