1月

29

2026

Q セゾン債権回収とは、どんな業者ですか?

A 債権回収を専門に行っている債権回収会社(サービサー)です。国の許可を受けて債権回収を行っているので、架空請求ではありませんから注意

Q セゾン債権回収に移る前の元の業者はどこですか?

A クレディセゾン、りそなカード、ポケットカード、UCS、セブン銀行などに未払いがあるとセゾン債権回収から請求や督促が来る場合があります。あとセディナ債権回収から未払い債権を譲り受けて請求してくるケースも珍しくありません。

Q 弁護士事務所からの請求がセゾン債権回収だったことがあるのですが?

A はい。セゾン債権回収が弁護士事務所に回収を委託する場合があります。セゾン債権回収が委託するのは、駿河台法律事務所やITO総合法律事務所など

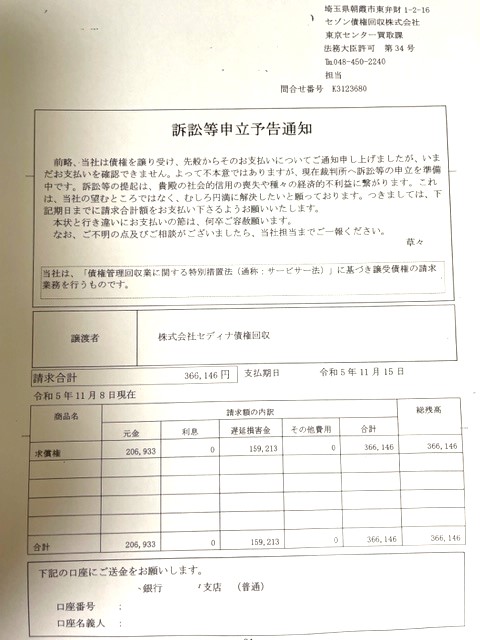

Q セゾン債権回収から届く書類は何ですか?

A セゾン債権回収からは以下のようなタイトルの書類が届くことがあります。(他にもあるかもしれません)

・訴訟等申立予告通知

・受託通知書

・債権譲渡通知書

・法的手続事前通告書

・督促状

Q 書類の内容は、どんなものですか?

A 訴訟等申立予告通知

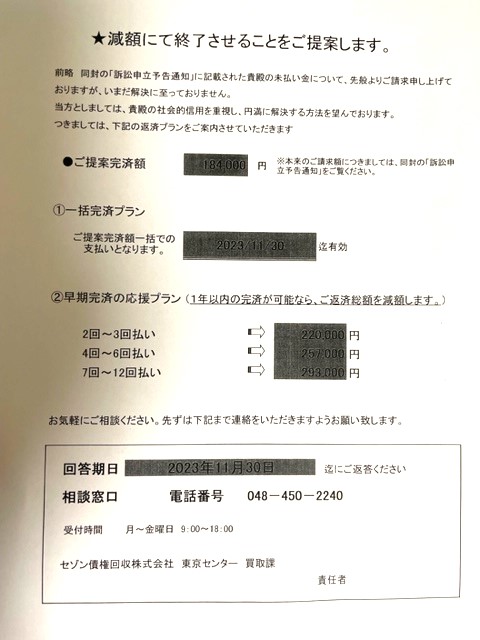

訴訟等申立予告通知と一緒に「減額にて終了させることをご提案します」

Q 減額してくれるのならば、連絡した方が良いのでしょうか?

A 5年以上支払いが無いのならば連絡しないで、専門家に連絡しましょう。時効の可能性があるからです。時効ならば1円も支払うことなく解決します。時効で解決されるのが嫌だから減額の提案をしている可能性があります。

Q 書類が届いても放置したら、どうなりますか?

A 放置してはいけません。放置すると①自宅へ訪問されたり、②訴訟を起こされたり、③判決が出た後に給料や預貯金を差し押さえられたり、④裁判所の執行官が自宅に来て動産執行をされたりします。

Q セゾン債権回収から請求が来たら、どうすれば良いのでしょうか?

A 5年以上支払いが無いならば時効の可能性があります。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

1月

20

2026

Q 自己破産を考えていますが、車のローンが残っています。どうなるのでしょうか?

A 残りのローンを一括で払わない限り車は引き上げられます。一括で払う場合も無条件ではなく、車が生活必需品であることを裁判所に説明して認められる必要があります。なぜなら本来は車のローン会社だけに先に支払うのは、偏頗弁済

Q 偏頗弁済とは難しい言葉ですが、何のことでしょうか?

A 偏頗弁済とは専門用語で「特定の債権者にだけ支払う」ことを言います。 「債権者平等の原則」

Q 車が引き上げられると困るのですが、どうしたら良いのですか?

A 一括で残りを払わない限り引き上げを止めることはできません。車が必要な場合は家族名義で新たに購入してもらうか、自分名義で安い中古車を買うかになりますね。

Q 安い中古車ならば買っても良いのですか?

もちろん車が必要な理由を裁判所に説明する必要はあります。その上で注意するポイントとしては、新車登録後7年以上経った安い国産車を買うこと

Q 車の価値が意外に高く引き上げられた後に返金があった時は、どうなりますか?

A 最近は特に軽自動車などに多いのですが、引き上げられた車の価値が高くて残りのローンを差し引いても余りが出るケースがあります。その場合、余りは返金されます。自己破産の場合は余りの金額は財産として債権者に支払わなくてはなりません。

Q 裏ワザとは何でしょうか?

A それは余った金額を裁判所が納得する方法で使ってしまう事

納得する方法とは具体的には、①司法書士費用や裁判費用に当てる、②滞納している税金や社会保険料に当てる、③滞納している家賃に当てる、④生活必需品の購入に当てる、⑤教育費や葬儀費用に当てるなどです。ただし④と⑤には注意点があります。

Q 注意点とは何ですか?

A ④と⑤については選択の余地がありますので、高額なものは認められないでしょう。これから破産する訳ですから、あくまで平均以下のものにする必要はあります。教育費についても学校以外の習い事や塾の費用などは認められないでしょう。これらは、ずっと続くわけではなく、破産手続が終了するまでの間と考えてください。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

12月

26

2025

Q アイフルとは、どんな業者ですか?

A 京都に本社がある大手消費者金融会社です。コマーシャルも盛んにやっているので、ご存知の方も多いと思います。クレジット会社のライフを傘下に収めていますので、旧ライフに未払いがあるとアイフルから請求が来ます。

Q アイフルが弁護士に依頼して請求してくることはありますか?

A それほど多くはないですが、あります。アイフルが依頼している弁護士で確認できているのは、日本橋さくら法律事務所 高橋裕次郎法律事務所

Q アイフルが債権回収会社に債権譲渡することはありますか?

A あります。しかしアイフルは他の消費者金融に比べると、長期間未払い債権を持ち続ける方だと思います。ですから数としては多くはありません。アイフルが債権譲渡する業者としては、AG債権回収

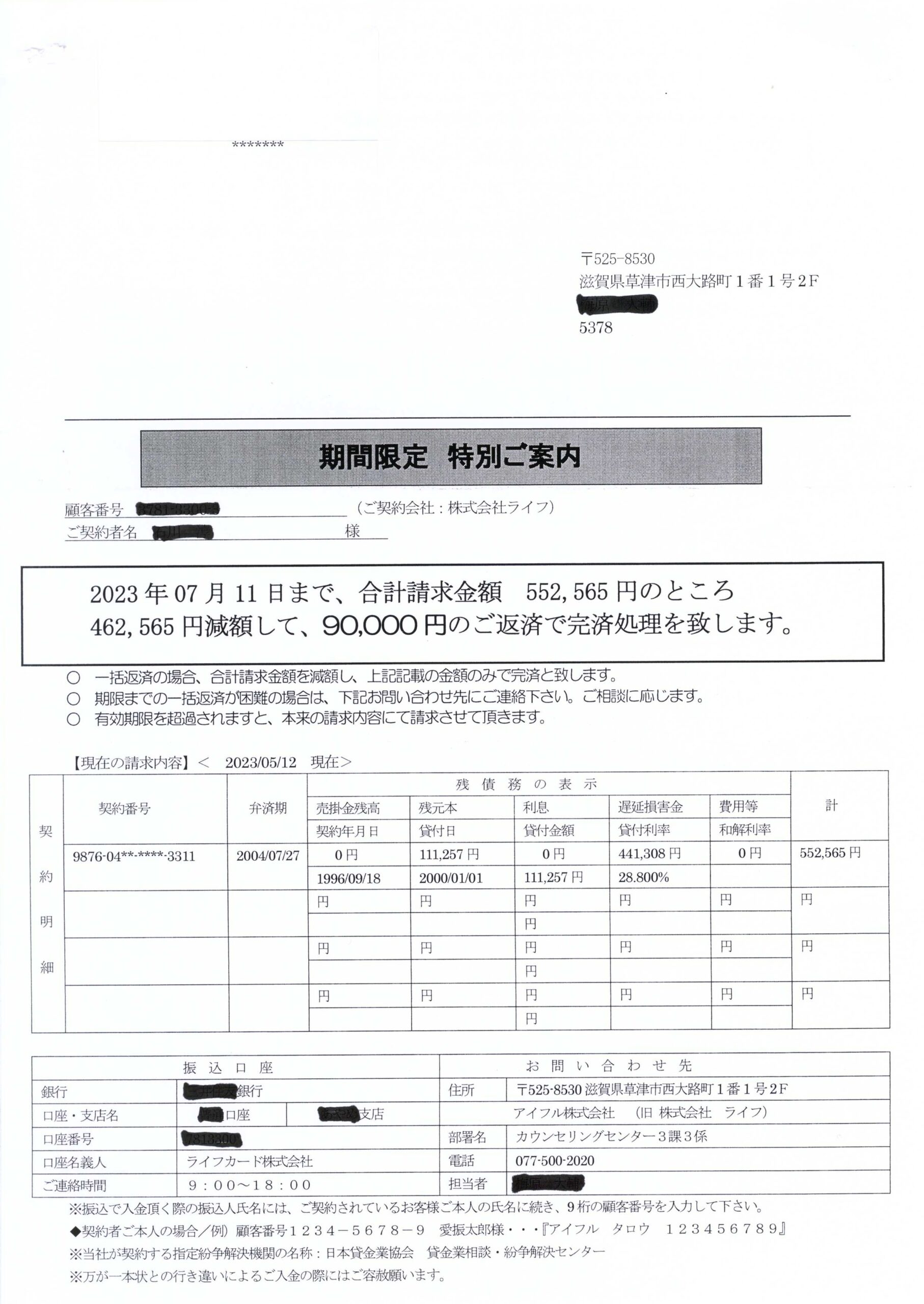

Q アイフルから「期間限定 特別ご案内」と言う書面が届いたら?

書面には「大幅に減額された金額を一括で支払えば残りは免除する」という内容が書かれています。一見、魅力的に見えますが時効の可能性があるならば絶対に応じてはいけません。応じて支払いの約束をしてしまったら時効の援用ができなくなる

アイフルは似たような内容で「優遇処置のご案内」「減額和解のご提案」

Q アイフルからアンケ―トが届いた場合はどうすれば良いですか?

A アンケートには、一括払いや分割払いの希望欄や勤め先の情報などを書かせる欄があります。これをうっかり返送してしまうと、返済を自ら希望したことになり時効の援用ができなくなります。非常に危険で間違えやすいので、届いたら絶対に返送してはいけません。

Q アイフルは自宅を訪問しますか?

A 積極的に訪問する方ではありません。しかし、たまにセゾン債権回収

Q アイフルの解決法を教えてください?

A 支払いを5年以上していないのならば時効で解決できる可能性があります。成功すれば1円も払うことなく解決します。当てはまる場合は時効に詳しい専門家に相談しましょう。

アイフルの時効について、より詳しい情報が知りたい場合は以下をクリックアイフルの不当請求

12月

22

2025

今回は個人再生における再生計画の取り消しについてです。

Q 個人再生とは、どんな制度ですか?

A 借金を5分の1または100万円まで減額して、原則3年分割で支払っていく手続です。債務者の住所地を管轄する裁判所に申し立てます。住宅ローンを除外して払っていくことができるので、住宅を手放さずに済む可能性があります。

Q それはありがたい制度ですね。では再生計画とは何でしょうか?

A 個人再生で裁判所が認めてくれた減額および分割の支払計画のことです。個人再生が認可決定されると、再生計画に沿って各債権者に支払っていくことになります。

Q その再生計画が取り消されることがあるということでしょうか?

A はい。せっかく裁判で勝ち取った再生計画ですが、場合によっては取り消されることがあります。最も多い取消理由は、認可決定後に支払いをしなかった場合です。

Q 支払いを滞納すると、再生計画は必ず取り消されるのでしょうか?

いいえ、必ずではありません。再生計画の取り消しを申し立てられるのは、既に支払った金額を差し引いた残債務の10分の1以上の債権を持っている債権者からです。この要件に当てはまる債権者から取消を申し立てられた場合、再生計画が取り消される可能性があるということです

Q 再生計画が取り消されると、どうなりますか?

A せっかく裁判所に認めてもらった5分の1または100万円までの減額が無効になり、元の債務が復活します(今まで払った金額は差し引かれます)。分割の効果も無くなりますので一括請求されます。

Q それは大変ですね。再生計画が取り消されないように注意する必要がありますね?

A その通りです。再生計画は大幅な減額と分割払いという大きなメリットがあります。取り消されると、そのメリットが全て無効になってしまいます。くれぐれも取り消されないように、きっちりと支払っていきましょう。

個人再生について、より詳しい情報が知りたい場合は以下をクリック

→個人再生のページ (債務整理サイト)

12月

16

2025

Q ギルドとは、どんな業者ですか?

A 大阪にある「みなし貸金業者」 すぐに訴訟を起こし判決が出たら、すぐに差押をしてきます。 裁判所の執行官による自宅への動産執行も行います。

Q 恐ろしいですね。請求されたら、どうすれば良いのでしょうか?

A この業者は放置は絶対に禁物

Q 訴状を受け取らなかったら裁判にならないのでは?

A いいえ、それは大きな間違いです。訴状の受け取りを拒否しても、付郵便送達 付郵便送達を使うと、例え被告が受け取らなくても、受け取ったものとみなすという法的効果が発生します。

そのまま裁判が進行して、被告欠席のままギルドの勝ち判決が出てしまいます。ギルドはこの付郵便送達と言う方法を頻繁に使ってきます。

Q 付郵便送達されたことを知る方法はあるのでしょうか?

A あります。裁判所から「通知書」という書面が届きます。

Q ギルドはなぜ、そこまで強硬なのでしょうか?

A 分かりません。ただギルドの会社の方針としてやっているようです。差押も回収できなければ2度、3度とやってきます。絶対にあきらめないので、甘く見ると後悔することになります。

Q そういうことは知らずに放置して判決が出てしまいました。どうすれば良いですか?

A ギルドは分割払いも、なかなか認めてくれない業者で有名です。単純に損得で考えたら分割でももらっておいた方が良い気がしますが、説得にも応じないことが多いです。

とにかく「借りたものを返さない債務者は許さない」という方針を貫いている業者

ギルドについて、より詳しい情報が知りたい場合は以下をクリック

↓

ギルドの不当請求のページ

11月

26

2025

Q 子浩法律事務所とは、どんな業者ですか?

A 子浩法律事務所は東京にある債権回収を専門にしている法律事務所

Q 子浩法律事務所に任意整理を申し込むと、どうなりますか?

A ここが引田法律事務所などと異なる点です。子浩法律事務所は司法書士が任意整理を申し込むと辞任してくることが多いのです。これは他の法律事務所では、あまり見られない現象です。子浩法律事務所が辞任すると、子浩に回収を頼んでいた元の業者と任意整理の交渉をすることになります。

Q 他の法律事務所では同様のケースで辞任することはないのでしょうか?

A ほとんどありません。子浩法律事務所以外の法律事務所では、通常そのまま法律事務所が代理人として任意整理の交渉に応じて、分割和解契約も法律事務所が代理人として契約します。子浩法律事務所のやり方は非常に珍しいと思います。

Q なぜ子浩法律事務所は辞任するのでしょうか?

A あくまで推測になりますが、恐らく子浩法律事務所は債務者個人相手の回収に特化していて、「司法書士や弁護士が介入してきた場合は辞任する」という契約を元の業者と結んでいるのではないかと考えられます。そう思わざるを得ないくらい迅速に、受任通知を送ったらすぐに辞任通知が届きます。

Q なぜ、そのような契約を元の業者と結んでいるのでしょうか?

A 経営効率化のためだと考えられます。司法書士や弁護士と交渉すると時間がかかったり、やっかいな反論をされたりする可能性がありますから。そういう面倒な事案を引き受けない代わりに、他の法律事務所より安くしているのかもしれません。

Q では子浩法律事務所の請求が時効の可能性がある場合は、どうなりますか?

A 子浩法律事務所からの請求には時効の可能性があるケースも多く、時効援用通知を送ることも多いです。その際、数は少ないですが、一部時効にならないケースで任意整理に移行することがあります。

その場合、時効援用通知を送った段階で辞任してくることもあります。そうなると時効かどうかの判断についての聞き取りも元の業者とすることになります。回収以外のことには時間も労力も使わないということに徹底している感じ

Q 子浩法律事務所が辞任した後は、どうなるのでしょうか?

A 元の業者であるJCBやニコスと通常の任意整理の交渉をすることになります。両社とも任意整理には協力的なので、それほど困ることはありません。

Q 他に子浩法律事務所で気付いたことはありますか?

A 他の法律事務所に比べて圧着式のハガキで請求が届くケースが多いです。ハガキの方が経費がかからないからだと思います。ここからも、いかに子浩法律事務所が経営効率にこだわっているかが分かりますね。

任意整理について、より詳しい情報が知りたい場合は任意整理のページ へ

子浩法律事務所について、より詳しい情報が知りたい場合は以下をクリック

→子浩法律事務所の不当請求のページ (債務整理サイト)

11月

18

2025

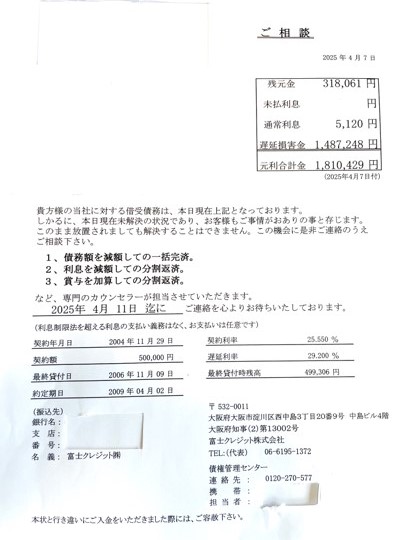

Q 富士クレジットとは、どんな業者ですか?

A 大阪市に本社がある貸金業者です。名称からは一見クレジット会社のように見えますが、消費者金融です。クレジットに見える消費者金融としては「れいわクレジット」と似ていますね。譲り受けた債権を回収する債権回収業も積極的に行っています。

Q 債権回収業も行っているそうですが、どこから譲り受けた債権が多いですか?

A 目立つのは旧武富士 旧日立信販

Q 富士クレジットからは、どのような請求が来るのでしょうか?

A 以下のような書面が届くことが多いです。(他にもあるかもしれません)

・ご相談

・訴訟決定のご通知

ここでは参考までに「ご相談」と言う書面を紹介します。

Q 富士クレジットの取り立ては厳しいですか?

A 厳しい方だと思います。未払いが続くと自宅への訪問も行いますし、訴訟もしてきます。

Q 富士クレジットから請求された時の解決法はありますか?

A まずは時効の援用ができないかを検討

Q 5年以上経っているかを確認する方法はありますか?

A 富士クレジットから届いた書面に、「約定期日」 という記載が無いかを確認してください。見つかれば、その期日から5年以上経っていれば時効の可能性 「債権譲渡日」 や「譲受年月日」 と言う記載があれば、その期日から5年以上経っていれば時効の可能性

Q 富士クレジットに時効になっているかを直接、聞いてはいけないのですか?

A おすすめできません。理由は富士クレジットが時効を防ぐために「支払いの約束」をさせる可能性があるからです。相手はプロの貸金業者ですから、たくみに誘導されて「支払いの約束」と解釈できるようなことを言わされて、それを録音されてしまったら時効ではなくなってしまうかもしれません。その危険性があるから直接の電話はしない方が良い

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

11月

17

2025

住宅ローンを抱えた人が行う債務整理として最初に候補に挙がるのは住宅ローン特則付個人再生になります。この手続を行う場合、住宅ローンを取り扱っている金融機関に住宅ローン特則付個人再生を行う旨を連絡して、ローン契約書の写しをもらうことになります。

Q 住宅ローンのフラット35は、どこが取り扱っているのでしょうか?

A フラット35というローンを企画しているのは政府の機関である住宅金融支援機構です。元は住宅金融公庫と言う名称でした。ただし住宅金融支援機構は直接融資をする訳ではありません。民間の取り扱い銀行を別に決めて、そこが窓口となって融資をします。

Q では住宅ローン債権者は民間銀行になるのでしょうか?

A いいえ。住宅金融支援機構は、融資をした取り扱い銀行から住宅ローン債権を買い取ります。ですから債権者は住宅金融支援機構

Q ならば住宅ローン特則付個人再生をする時に連絡するのは住宅金融支援機構になるのでしょうか?

A いいえ。一般的には窓口になっている取り扱い銀行

Q 住宅金融支援機構と昔の住宅金融公庫との違いは何でしょうか。名称が変わっただけなのですか?

A いいえ。融資の仕組自体が変わっています。住宅金融公庫の時代は政府系金融機関の一つであり、直接に融資をしていました。その後、「官から民へ」という構造改革の流れにのって独立行政法人である住宅金融支援機構に変わりました。その時から支援機構自体は融資をしないという仕組に変わったのです。

Q 住宅ローン特則付個人再生で最も多い住宅ローンはどこですか?

A やはりフラット35

Q なぜフラット35が多いのでしょうか?

A 審査基準が公にされていて他の銀行では借りることが難しい場合でも融資を受けられるケースが多いからではないでしょうか。あとは全期間固定金利になっていることも大きい

他には団信(団体信用生命保険)の加入が任意になっていることも理由に挙げられる

個人再生について、より詳しい情報が知りたい場合は以下をクリック

→個人再生のページ (債務整理サイト)

11月

13

2025

Q 個人にお金を貸す時の注意事項はありますか?

A 必ず借用書を取っておくこと

貸したのが何百万と言う金額ならば、コストをかけて困難な回収をしても元が取れるかもしれませんが、少額の貸付ならば、コストをかけた回収では元が取れません。そんな少額の回収の場合でも、契約書があれば、他に証拠を集める必要が無いのでコストが下がり、元が取れる可能性が出てきます。

Q 借用書は、どのような内容で書けば良いのでしょうか?

A 借用書の正式名称は「金銭消費貸借契約書」

借用書で書くべき内容は、まずは貸した金額と日付、貸主と借主の住所氏名に押印

Q 他に借用書に書くべき内容とは何でしょうか?

A 重要なのは「具体的な返済の約束」

Q 利息と遅延損害金とは何が違うのでしょうか?

A これはよく質問されます。遅延損害金と言う言葉は、一般の方にはあまりなじみがないからでしょう。利息とは契約書に書かれていれば、契約通りの期日に返済していても支払うものです。ちなみに個人間の貸し借りの場合は利息の定めが書かれていなければ利息の請求はできません。

一方、遅延損害金とは契約で定められた期限に返済できなかった場合にペナルティとしてかかってくるもの

Q では遅延損害金が契約書に書かれていなかった場合は、かからないのでしょうか?

A いいえ。利息とは異なり、遅延損害金は例え契約書に書かれていなかった場合でも発生します。

ちなみに契約書に書かれていない場合は当然に遅延損害金の利率も書かれていません。その場合の利率はどうなるかと言うと、法定利率になります。

Q 分割の場合の期限の利益喪失条項とは何でしょうか?

A これも良く質問されます。借用書を作る上では非常に重要なことです。簡単に言うと「分割金の支払いが途中で滞ったら、残りの金額を一括で請求できる権利」

銀行や貸金業者からお金を借りると必ず期限の利益喪失条項は契約書に入っています。一般の方は気づいていないだけなのです。もし期限の利益喪失条項が契約書に無かったら、毎月の分割の期限が来るまで分割金を請求できません。残りを一括請求することができないのです。

Q 内容とは異なりますが、借用書に収入印紙は必要ですか。貼っていないと無効なのでしょうか?

A いいえ。収入印紙は税法上要求されているもので、税務署に見つかれば印紙税法違反で徴収はされるでしょう。しかし民法とは関係ありません。例え印紙が貼っていなくても民法上は全く問題が無く、裁判に持ち込むことも可能です。

個人の貸金請求について、より詳しい情報が知りたい方は以下をクリック

↓

個人の貸金請求サポート にリンク

11月

11

2025

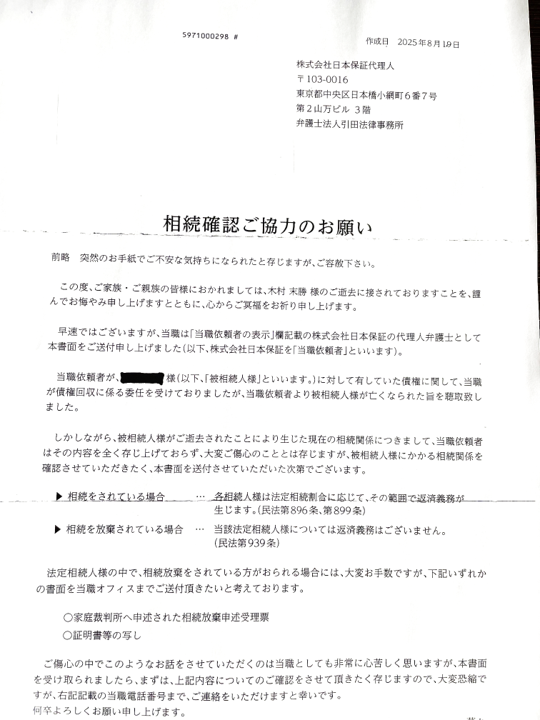

Q 引田法律事務所とは、どんな業者ですか?

A 東京の日本橋にある法律事務所で債権回収を専門に行っている事務所です。特に旧武富士の債権を引き受けた日本保証と言う業者から依頼された回収を大量に扱っているのが特徴です。

Q 引田法律事務所から亡くなった親族宛に「相続確認ご協力のお願い」と言う通知が来ました。どういう通知でしょうか?

A 基本的には亡くなられた方の借金は法定相続人に相続されます。引田法律事務所が、債務者が亡くなったことを知った段階で、この通知を送ってきます。法定相続人を確認させてくれという内容

Q 引田法律事務所の「相続確認ご協力のお願い」を放置したら、どうなりますか?

A 放置はおすすめできません。放置すると引田法律事務所は勝手に法定相続人を調査します。借金の契約書があれば正式な利害関係人なので、相続人の調査は法的に可能です。しばらくすると法定相続人に対して直接、請求が来る

Q では引田法律事務所から「相続確認ご協力のお願い」を受け取ったら、どうすれば良いのでしょうか?

A 通知にも書かれていますが、まずは相続放棄ができないかを検討 相続放棄ができない事情がある場合は、次に時効の援用ができないかを検討

Q 時効の援用をする時は、相続人の一人からすれば良いのでしょうか?

A いいえ。借金は法定相続人に対して法定相続分で分割されますので、全ての借金を時効で処理するには相続人全員が時効の援用をする

Q 相続放棄も法定相続人全員からする必要がありますか?

A あります。 相続放棄の場合、法定相続人全員がしないと、相続放棄しなかった相続人に借金の全額の請求が行く 相続放棄の場合は、後から新たな借金が発見された場合でも、一度行えば全ての借金に対して効果があります。

引田法律事務所について、より詳しい情報が知りたい場合は以下をクリック

↓

引田法律事務所についてのページ