1月

20

2026

Q 自己破産を考えていますが、車のローンが残っています。どうなるのでしょうか?

A 残りのローンを一括で払わない限り車は引き上げられます。一括で払う場合も無条件ではなく、車が生活必需品であることを裁判所に説明して認められる必要があります。なぜなら本来は車のローン会社だけに先に支払うのは、偏頗弁済と言って禁じられているからです。

Q 偏頗弁済とは難しい言葉ですが、何のことでしょうか?

A 偏頗弁済とは専門用語で「特定の債権者にだけ支払う」ことを言います。自己破産や個人再生には「債権者平等の原則」というものがあり、特定の債権者だけに払うと、その債権者だけが得をしてしまうので禁止されているのです。

Q 車が引き上げられると困るのですが、どうしたら良いのですか?

A 一括で残りを払わない限り引き上げを止めることはできません。車が必要な場合は家族名義で新たに購入してもらうか、自分名義で安い中古車を買うかになりますね。

Q 安い中古車ならば買っても良いのですか?

もちろん車が必要な理由を裁判所に説明する必要はあります。その上で注意するポイントとしては、新車登録後7年以上経った安い国産車を買うことです。なぜ7年かというと、高級車でない限り7年以上経過した国産車は裁判所が無価値と判断してくれるからです。無価値ならば破産で換金されることはありません。

Q 車の価値が意外に高く引き上げられた後に返金があった時は、どうなりますか?

A 最近は特に軽自動車などに多いのですが、引き上げられた車の価値が高くて残りのローンを差し引いても余りが出るケースがあります。その場合、余りは返金されます。自己破産の場合は余りの金額は財産として債権者に支払わなくてはなりません。しかし、これを避ける裏ワザがあります。

Q 裏ワザとは何でしょうか?

A それは余った金額を裁判所が納得する方法で使ってしまう事です。

納得する方法とは具体的には、①司法書士費用や裁判費用に当てる、②滞納している税金や社会保険料に当てる、③滞納している家賃に当てる、④生活必需品の購入に当てる、⑤教育費や葬儀費用に当てるなどです。ただし④と⑤には注意点があります。

Q 注意点とは何ですか?

A ④と⑤については選択の余地がありますので、高額なものは認められないでしょう。これから破産する訳ですから、あくまで平均以下のものにする必要はあります。教育費についても学校以外の習い事や塾の費用などは認められないでしょう。これらは、ずっと続くわけではなく、破産手続が終了するまでの間と考えてください。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

10月

06

2025

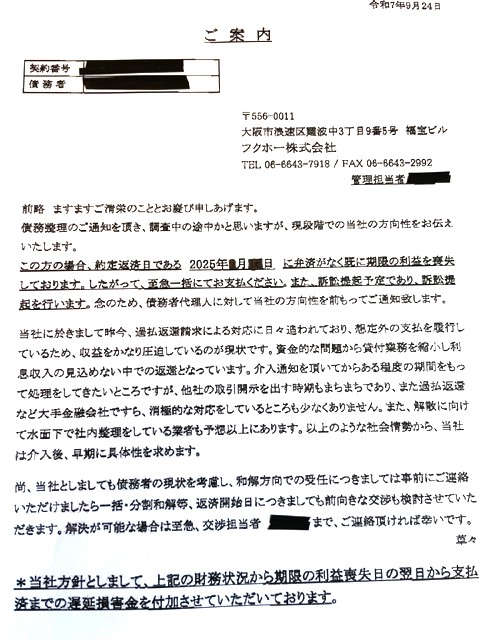

Q フクホーとは、どんな業者ですか?

A 司法書士や弁護士には、評判の良くない消費者金融です。特に有名なのが、司法書士や弁護士が受任通知を出した直後に訴えてくることです。これが理由でフクホーが含まれている債務整理の依頼を断る事務所も多いようです。(当事務所では自己破産や個人再生ならば引き受けています)

Q 受任通知を出した後に届くフクホーの「ご案内」とは?

A 司法書士や弁護士が債務整理の受任通知をフクホーに出すと、「ご案内」という書面が最近は届きます。この書面は受任通知を出して、ものの数日という早さで届きます。

内容は「とにかく訴訟をする」という意思表示です。司法書士や弁護士が受任すると「直接、債務者に取り立てること」が禁止されます。しかし裁判は禁止されていません。ただ他の業者は通常ここまでの強硬手段は取りません。だからこそフクホーは評判が良くないのです。

Q フクホーの任意整理は難しいですか?

A フクホーは、①すぐに訴訟をしてくる、②任意整理で3年を超える分割には応じない、③任意整理で将来利息のカットには応じない、などの非常に厳しい対応をしてくるので、任意整理をするメリットがあまりない業者です。

Q ではフクホーが支払えなくなったら、どうすれば良いのですか?

A 基本的には自己破産または個人再生を、できるだけ早く裁判所に申し立てることを考えるべきです。なぜなら、自己破産や個人再生の開始決定を裁判所からもらうと、訴訟で負けても差押をストップさせることができるからです。

Q 出来るだけ早く破産や再生を申し立てるとは、具体的にどの位ですか?

A 当事務所の目安としては2~3ヶ月ですね。平均的な司法書士や弁護士事務所の破産や再生の申し立てまでの期間は、半年から1年くらいです。これではフクホーに対しては厳しいと思います。だからこそ破産や再生でもフクホー案件は断る事務所が多いのです。

Q どうしても申立が間に合わない場合は、どうすれば良いですか?

A フクホーの訴えてきた訴訟を引き延ばすことです。相手は契約書を持っていますから勝つことは難しくても引き延ばすことは可能です。ただし、裁判の合法的な引き延ばしは相当に難しいので専門家に依頼して任せるべきです。

Q そんなにやっかいな業者なのに、なぜフクホーから借りている人が珍しくないのでしょうか?

A それは借りる時の審査が非常に甘いからです。フクホーはブラックリストに載っていても貸すことがあるくらい審査は甘いです。それで大手や中堅の業者から借入を断られた人がフクホーに駆け込むということが起こりやすいのです。ただし審査が甘い分、取り立ては厳しいですから、後で後悔する人が多いのです。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

1月

16

2025

差押の停止と取消

破産開始決定が出れば差押を停止できますが、差押自体が無くなるわけではありません。差押を取り消す(無くす)ためには免責決定が出る必要があります。

この辺りの詳しい事情は過去のブログ記事(自己破産㊴)にも記載しましたので参照してください。

差押の取り消しには執行裁判所に免責決定書を出す

差押を担当しているのは執行裁判所と言い、通常の民事訴訟などを担当している部署とは別になっています。差押を債務者側から取り消してもらうためには、自己破産の免責決定書を証拠として提出する必要があります。

実は証拠書類はそれだけでは足りません。なぜなら免責決定日にはまだ確定はしていないからです。

免責決定が確定するまで

免責「決定」が出された日には、まだ「確定」はしていません。債権者に免責決定に対して反論する機会が与えられているからです。ではいつ確定するのでしょうか。

免責決定が出されると官報に掲載されます。この官報に掲載されるまでが約2週間ほどかかります。そして官報に掲載されてから2週間の間、債権者は免責決定に対して不服申立ができます。これが債権者の反論期間です。

ただし免責決定まで進んで、債権者の不服申立でひっくり返る事例は私は見たことがありません。不服がある場合はもっと早い段階で債権者は言ってくるからです。

従って官報掲載から2週間経過後には、ほとんどのケースで免責決定は確定します。免責決定日から数えると約1ヶ月後くらいになりますね。

差押の取消には確定証明書も必要

免責決定が確定すると、確定証明書が取得できるようになります(自動的に交付される訳ではありません)。

執行裁判所は確定した証拠として確定証明書も要求してきますので、確定証明書の交付申請を破産が係属している裁判所の担当部署にすることになります。交付申請には申請書と一緒に印紙(1通150円)も必要です。確定証明書が取得できたら執行裁判所に差押の取消の申請をしましょう。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

12月

24

2024

保証人が自己破産すると、保証人を続けられるか

日本では実務上、保証人はほぼ100%が連帯保証人なので、この記事では保証人と言えば連帯保証人のことだと考えてください。

一般的には主債務者が自己破産して保証人が借金をかぶるというケースが多いと思いますが、逆に保証人が自己破産する場合はどうなるのでしょう。

まず保証人は主債務者とは無関係に自己破産することが可能です。感情的に迷惑をかけるという問題は別にして、法的には主債務者に告げる必要もありません。

では保証人が自己破産した場合、そのまま保証人を続けることができるのでしょうか。意外と思われるかもしれませんが、「自己破産したら保証人の資格が無い」という規定は法律上は存在しません。法的には続けられることになります。

しかし実務上は話は別です。金融機関が自己破産した保証人をそのまま認める可能性は限りなく低いでしょう。現実的には、保証人を続けるのは無理ということになります。

保証人が自己破産したら実務上はどうなるか

現実的には保証人は続けられないのですから、金融機関は別の保証人を新たに立てるように要求してくるでしょう。この要求には法律上の根拠があります。

民法450条2項には「保証人が弁済をする資力を有することなどの条件を欠くに至ったときは、債権者は、条件を具備する者をもって保証人となすべきことを請求することができる」とあります。よって主債務者は新たな保証人を探さざるを得なくなります。

更に民法137条3項には「債務者が担保を供する義務を負う場合において、これを供しないときは、債務者は期限の利益を主張することができない」とあります。

この規定により、債務者が新たな保証人を見つけられなかった場合、債務者は期限の利益(分割払いのことだと思ってください)を主張できなくなります。つまり金融機関の態度によっては一括払いを要求される可能性があるのです。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

12月

20

2024

取締役が自己破産すると、どうなるか

取締役は会社と委任契約を結んでいます。法的には、自己破産は委任契約の終了事由とされています。よって取締役就任中の人が自己破産をすると委任契約は強制的に終了し、取締役の地位を失うことになります。

では、その人は二度と取締役になることができないのでしょうか。

自己破産した取締役が再任することはできるか

実は自己破産は取締役の欠格事由には含まれていません。以前は含まれていたのですが法律が改正されて、現在は自己破産しても取締役になることができます。

委任契約の終了によって取締役の地位を失っても、もう一度、株主総会で取締役に選任してもらえば、新たな委任契約を結ぶことによって取締役に復帰することは可能です。

現実に再任できるかどうかは分からない

今までは法的な話をしてきました。自己破産した取締役は法的には再任が可能です。しかし代表取締役の場合は現実的な問題が残ります。

信用情報には事故情報として記録されますから社会的な信用は落ちてしまいます。日本では金融機関の融資の際に代表取締役が連帯保証人になることを要求されるケースが多いので、会社の融資が受けにくくなる可能性があります。

ただし代表ではない平の取締役の場合は、それほど大きな問題は起こらないかもしれません。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

10月

01

2024

差押と破産手続

給料の差押をされて「何とかならないか」と相談を受けることは多いです。なぜなら給料の差押は、他の差押と違って全額回収されるまでずっと続くからです。

給料が満額もらえない月がずっと続くというのは、かなりこたえるようで「破産すれば何とかなるのか」という質問はよくあります。

破産開始決定が出れば差押は停止できる

破産手続の流れはだいたい以下の通りです。

①書類を集める

②申立書・債権者一覧表・陳述書・財産目録・債務増加の経緯などを作成する

③裁判所に提出する

④裁判所で審査する

⑤審査が通れば開始決定が出る

⑥免責審尋をされる

⑦問題がなければ免責決定が出る

このうち⑤の開始決定が出れば差押を停止させることができます。

給料の差押をされている時は、その旨を裁判所に報告して④の審査を早めてもらうことも可能です。

差押の停止は取消ではない

ただし差押の停止は取消ではないので、差押自体がなくなる訳ではありません。

給料の差押の場合、給料の4分の1が天引きされて、債権者ではなくて会社にストックされます。そして免責決定が出た後で、会社がストックしていた分を受け取ることが出来ます。

なぜなら破産手続は免責決定が出て始めて借金の支払義務が無くなるからです。

免責決定で差押の取り消しができる

免責決定が出ると支払義務が免除されますので、差押の意味が無くなります。この段階で始めて差押を取り消すことができます。開始決定の段階では、その後の免責決定が出ない場合もあるので、取消ではなく停止に留まっているのです。

ただし開始決定が出た後、免責決定が出ないケースというのはほとんどありませんので、債権者の中には開始決定が出るとあきらめて、差押を自ら取り下げてくるケースも少なくありません。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

2月

22

2024

ギルドからの請求

株式会社ギルドという業者から請求を受けたという相談が増えています。長期間放置されていたため多額の利息が付いている請求がほとんどで、裁判をされているケースが非常に多いのが特徴です。

ギルドの裁判

ギルドは、かなりの確率で裁判をしてきます。恐らく回収業者のなかでも裁判をしてくる頻度はトップクラスだと思います。ギルドの裁判は大阪簡易裁判所に訴状を提出することで行われます。

判決が出る前に相談を頂ければ、時効で裁判に勝てるケースがほとんどですが、残念ながら放置して判決が出た後での相談が多いのが実情です。

※ギルドの相談者は、他の業者に比べて裁判を放置して判決を取られてしまう人が多い印象です。

※判決を受け取ってから2週間以内ならば、控訴と言って、もう一度裁判をやり直すことが可能です。

ギルドの差押

判決を受け取ってから2週間が過ぎると確定して裁判をやり直すことができなくなります。こうなった後、ギルドはかなりの確率で差押をしてきます。差押をする頻度もトップクラスの業者です。とにかく放置する債務者に対して容赦しない業者です。

差押の方法も、通常は給料や銀行口座が多いのですが、ギルドの場合は動産執行もやってきます。動産執行とは、債務者の住居に裁判所の執行官がやってきて、換金できそうなものを換金するという方法です。

動産執行は換金効率が悪いので、現実にはあまり行われない方法なのですが、ギルドは容赦なくやってきます。放置する債務者に対して厳しい態度を取るということを会社の方針にしているようです。

差押をされてからの相談では破産しかなくなる

最近、非常に増えているのが、ギルドに差押をされてからの相談です。差押をされているということは判決が確定した後なので、時効にはなりません。

またギルドは分割払いに応じない業者として業界では有名です。請求金額を一括で支払えない場合、法的な解決法としては自己破産を選択せざるを得ません。ギルドの担当者に「一括で払えないならば破産してください」と言われることもあるようです。

ギルド破産

このような経緯で最近はギルドの一括払いができないための破産が増えています。私はこれをギルド破産(ギルドに訴えられたことが原因で破産すること)と呼んでいます。

ギルド破産になることに不満を漏らす債務者もいますが、少なくともギルドは違法なことはしていないので、どうにもなりません。裁判をされているにもかかわらず放置してしまったということでは債務者にも責任はありますので、最終的には受け入れるしかないと思います。

自己破産について、より詳しい情報が知りたい方は以下をクリック

↓

自己破産

2月

19

2024

給料の前払いとは

給料の前払いとは、働いた分の給料を給料日よりも前にもらうことを言います。この「働いた分」というのが重要で、働いていない分をもらったら前払いにはならない訳です。

給料の前借りとは

まだ働いていない分を給料日よりも前にもらったら、前借りと言います。文字通り会社からの借入であり、借金として扱われます。途中で退職した場合、前払いは返す必要はありませんが、前借りは借金ですから返さなくてはなりません。

自己破産における債権者平等の原則

自己破産をする場合、「債権者平等の原則」というのがあります。どこか特定の債権者だけに優先して返済することを禁止する、という意味です。ですから、一部の債権者を破産手続からはずすことはできないのです。

つまり、会社から給料の前借りをしている場合、それは会社に対する借金ですから、前借り分を破産手続に含めなくてはいけません。当然、裁判所から会社に破産の通知が届くことになります。ほとんどの債務者は、こうなることを嫌がって自己破産を躊躇するでしょう。

一方、前払いならば借金ではありませんから、破産手続きに含めなくて済むと考えられます。

前借りの場合は破産をあきらめるしかないのか

では前借りの場合は破産をあきらめるしかないのでしょうか。例えば、裁判所に出す前に会社に前借り分を返済して無くしてしまうという方法が考えられます。

しかし、先に返済したら「債権者平等の原則」を破ることになるのでは、と思った方もいるでしょう。その考え方は正しいです。

ただし、債権者平等の原則には例外もあります。それは「債務者が生活を維持していく上で必要不可欠な場合には考慮する余地がある」という考え方です。例えば家賃の滞納分を払わなければ家を追い出されるというような場合です。給料の前借り分の支払いも例外に当たる可能性が大きいと思います。決め手は、優先して支払うことに正当な理由があるかどうかです。

自己破産について、より詳しい情報が知りたい方は以下をクリック

↓

自己破産

4月

13

2020

フクホーとは

正式な社名はフクホー株式会社と言い、大阪に本社のある貸金業者です。

よく「フクホーは闇金ではないか」という噂があるようですが、結論から言うとフクホーは闇金ではありません。れっきとした消費者金融です。存在自体が違法である闇金とは区別する必要があるでしょう。

フクホーは、なぜ闇金と噂されるのか

最も大きな理由として考えられるのは「審査が甘い」からでしょう。

通常、消費者金融は事故情報に登録されている債務者(ブラックリスト登録者)には貸しません。しかし、フクホーは低額ならば事故情報登録者であっても貸すことがあるのです。

フクホーが闇金と間違われる、もう一つの理由

もう一つフクホーが闇金と間違われる理由と考えられるものがあります。それは、(株)フクホーグループという紛らわしい名前の本当の闇金の存在です。(闇金は栄枯盛衰が激しいので、今でも営業しているかどうかは分かりません)

このように、消費者金融と似たような名前を付けて、詐欺的な手法でお客を集める闇金業者は少なくありませんので注意しましょう。

フクホーの注意すべき点

審査が甘いからと言って良いことばかりではありません。その分、返済できなかった時の取り立ては通常の消費者金融よりも厳しいです。

特に自己破産や個人再生を申し立てようとした時は、例え司法書士や弁護士に依頼した後でも、容赦なく訴訟をしてきます。

フクホーから訴訟をされたら

自己破産の申し立ての準備中にフクホーに訴訟をされた場合は、できるだけ訴訟を引き延ばして、早急に裁判所に申し立てる必要があります。裁判の引き延ばしについては素人では難しいので専門家に依頼しましょう。

なぜ早く申し立てる必要があるのか

自己破産の場合、申し立てた後ならば、例え判決で負けても差押を中止させることができるからです。

従って差押を中止させた後に、無事に自己破産の免責決定(借金の支払義務がなくなること)が出れば、判決で負けても害は無いわけです。

フクホーが含まれている時は依頼は慎重に

フクホーが含まれている場合の自己破産や個人再生を依頼する時は、専門家を慎重に選びましょう。訴訟を上手に引き延ばしながら早く申し立てるのは、通常よりも経験が必要だからです。

司法書士や弁護士の中には、依頼を受けてから破産を申し立てるまで半年から1年近くかかる事務所が少なくありません。通常ならばそれでも問題ありませんが、フクホーが含まれている場合は、それでは間に合いません。(実際にフクホーが含まれている時は依頼を断る事務所もあるようです)

ちなみに私の事務所では通常2~3か月、急ぎの場合は1~2か月で申し立てています。

自己破産について、より詳しい情報が知りたい方は以下をクリック

↓

自己破産

4月

02

2020

未払いのままだと破産債権になる

自己破産の場合、借金に該当するものは全て破産債権に含めなければいけません。

「この借金だけは返したいから、破産債権には含めない」という扱いが許されていないのです。

そして、アパートの賃料を未払いのまま放置しておくと、それは借金と同じとみなされます。従って、破産債権として扱われることになります。

未払い賃料が破産債権になると、アパートを追い出されるリスクがある

アパートを貸している大家さんの立場からすると、未払いの賃料が破産債権になったら回収が不可能になりますから、「出て行ってくれ」という話になります。

追い出されてしまったら、次のアパートを借りるために引っ越し代等の余分な費用がかかることになりますから、何としても避けたいところです。

自己破産するならば、まずは未払いの賃料を支払ってから

このように追い出されるリスクがありますから、賃料未払いのまま自己破産するのはオススメできません。住むべき場所を確保しておくのは何よりも優先するべきです。ですから、自己破産する前に未払いの賃料は支払っておきましょう。

偏頗弁済とは?

自己破産に詳しい人は、偏頗弁済という専門用語をご存じかもしれません。偏頗弁済とは特定の債権者だけ返済することを言います。これをやると返済を受けた債権者だけ得をすることになるので、自己破産では禁止されている行為です。

未払い賃料の返済は偏頗弁済にならないのか?

厳密にいえば偏頗弁済になるでしょう。しかし、多くの裁判所では「住む場所を失ってしまうリスク」の方を重要視する傾向があり、きちんと事情を説明した上申書を提出すれば、未払い賃料の支払いを認めてくれることが多いです。

私の事務所でも同様のケースで、ほとんどの場合認めてもらっています。

自己破産について、より詳しい情報が知りたい方は以下をクリック

↓

https://www.hashiho.com/debt/jikohasan/