A 不動産が借金の担保になっている場合、返済が滞った時に競売にかけるために不動産に抵当権を付けます。抵当権を付けた時に借りた借金を返済し終わったら、実質的に抵当権は不要になりますが、登記簿に記載された抵当権は勝手には消えてくれません。登記簿に記載されたままだと借金が残っているように見えますから、通常は司法書士に抵当権抹消登記を依頼して削除してもらいます。

Q 抹消の時に必要な書類はどうなりますか?

A 通常は返済が終了した時点で銀行から郵送されてきます。登記原因証明情報や代理権限証書などが中に入っています。案内文には「お近くの司法書士に同封の書類を持参して抹消登記を依頼してください」と書かれていることが多いですね。

Q 返済が終了したのに抹消の書類が届きません。なぜでしょうか?

A 恐らく不動産に付いているのが抵当権ではなく根抵当権である可能性が高いです。根抵当権とは主に事業者向けの担保制度で、一度不動産に付けると極度額の範囲名で何度でも借入が可能になっている特殊な抵当権です。

Q なぜ根抵当権だと銀行から書類が届かないのでしょうか?

A 根抵当権の場合、最初に借りた借金を返済し終わっても、同じ根抵当権で新たに借り入れを起こすことができます。裏を返せば常に新たな借り入れが発生する可能性があるので、一つの返済が終わっても抹消する理由にならないのです。ですから銀行も返済が終了しただけでは抹消の書類を郵送することはありません。

Q では根抵当権を抹消したい場合は、どうすれば良いのでしょうか?

A 銀行に対して「もう新たな借入はしないから根抵当権を抹消したい」と伝える必要があります。ただし銀行も商売なので事業が順調ならば新たな貸付をしたいので、「いざと言う時のために根抵当権は残しておいた方がいいですよ」と言われる可能性はあります。

Q では根抵当権の抹消に銀行が応じるのは、どんな時ですか?

A 一つは事業を止める時、次は事業主が亡くなって相続が発生した時です。

事業主が亡くなっても他の人が事業を継ぐ場合は、根抵当権の債務者を変更して続ける場合もあります。

Q 根抵当権の抹消はしなくてはいけないのですか?

A 新たな借入が発生しないならば、必ずするべきです。なぜなら、売却をしようと思ったら根抵当権の抹消は絶対に必要になるからです。いずれしなければならない登記なので、早めにしておいた方が良いでしょう。

A 根抵当権は主に事業者が所有している不動産に付けられているもので、設定した極度額の範囲内ならば何度でも借りられるようにした特殊な抵当権のことです。事業者は仕事の都合で何度も借りたり返済したりを繰り返すので、返済する度に抵当権を抹消して、再び借りる時にまた抵当権を設定していると手間も費用もかかります。そのために考え出された仕組みです。

Q 相続不動産に根抵当権が付いていることがあるのですか?

A はい、あります。未払いの場合は抹消することはできません。根抵当権が付いた不動産を相続することになりますね。被相続人が返済し終わっている場合は相続登記以外に根抵当権の抹消登記を申請することになります。

Q 根抵当権抹消の注意事項はありますか?

A 抵当権抹消の場合だと登記原因が「債権放棄」となっている場合がありますが、根抵当権抹消の場合は「債権放棄」が原因だと、別に根抵当権確定の登記が必要になります。

Q 根抵当権確定の登記とは何ですか?

A 根抵当権は何度も貸し借りができる仕組みなので、特定の借入が無くなっても効果が無くなりません。再び借り入れるかもしれないからです。そこで「債権放棄」で特定の借入が無くなったとしても、根抵当権を抹消するためには、もう二度と根抵当権付きの借入は起こしませんという確約が必要になります。その確約に当たるのが根抵当権確定の登記になります。

Q 根抵当権抹消のためには必ず確定の登記が必要なのですか?

A いいえ。抹消登記の登記原因が「根抵当権の放棄」または「根抵当権の解除」ならば確定の登記は不要です。根抵当権そのものを無くすという意味だから確定が不要になるのです。

Q それらの登記原因にするように銀行に伝えるべきですか?

A 通常は相続が発生していて事業を継続する気が無いないならば、銀行が用意する登記原因証明情報の登記原因は何も言わなくても「根抵当権の放棄」または「根抵当権の解除」になっています。

Q 根抵当権の抹消はしなくてはいけないのですか?

A 根抵当権の抹消はした方が良いです。もし売却をしようと思ったら根抵当権の抹消は絶対に必要になるからです。買主の立場になってみると、根抵当権が付いたままの不動産は買わないですよね。不動産業者からも買主に融資する銀行からも絶対に抹消するように言われます。いずれしなければならい登記なので、早めにしておいた方が良いでしょう。

A 相続不動産について相続税の計算をする時、要件に当てはまれば「小規模宅地の特例」と言う制度を使うことができます。小規模宅地の特例を使うと、不動産評価額が8割減になるという大幅な相続税の減税につながります。当てはまる場合は必ず使うべきです。

Q 小規模宅地の特例を使う時には、すぐに売却してはいけないのですか?

A 小規模宅地の特例を使う場合は様々な要件がありますが、その中でも間違えやすいのが売却時期です。不動産の相続に当たって売却して換金するというのは頻繁に行われることですが、うっかり売却時期を間違えると小規模宅地の特例の要件を満たさなくなり大きな損失を被ることになります。

Q では小規模宅地の特例の要件を満たす売却時期とはいつですか?

A 被相続人の居住用宅地、つまり自宅不動産の場合、原則として「相続開始時から相続税申告期限まで保有していること」という要件があります。相続税の申告期限は、相続発生を知った日の翌日から10ヶ月以内です。そのため、相続開始から10ヶ月以内に売却してしまった場合、要件をクリアしていないことになってしまうため、小規模宅地の特例の適用を受けることができなくなってしまいます。

A 相続手続を司法書士に依頼した場合は、一般的に提携している税理士を紹介してくれます。実は相続税申告は全ての税理士が行っている訳ではない特殊な手続です。相続税申告をほとんど経験してない税理士も珍しくありません。しかし、相続手続を扱っている司法書士と提携している税理士は相続税申告の経験が豊富である場合がほとんどです。経験の浅い税理士に当たるリスクは少ないと思います。

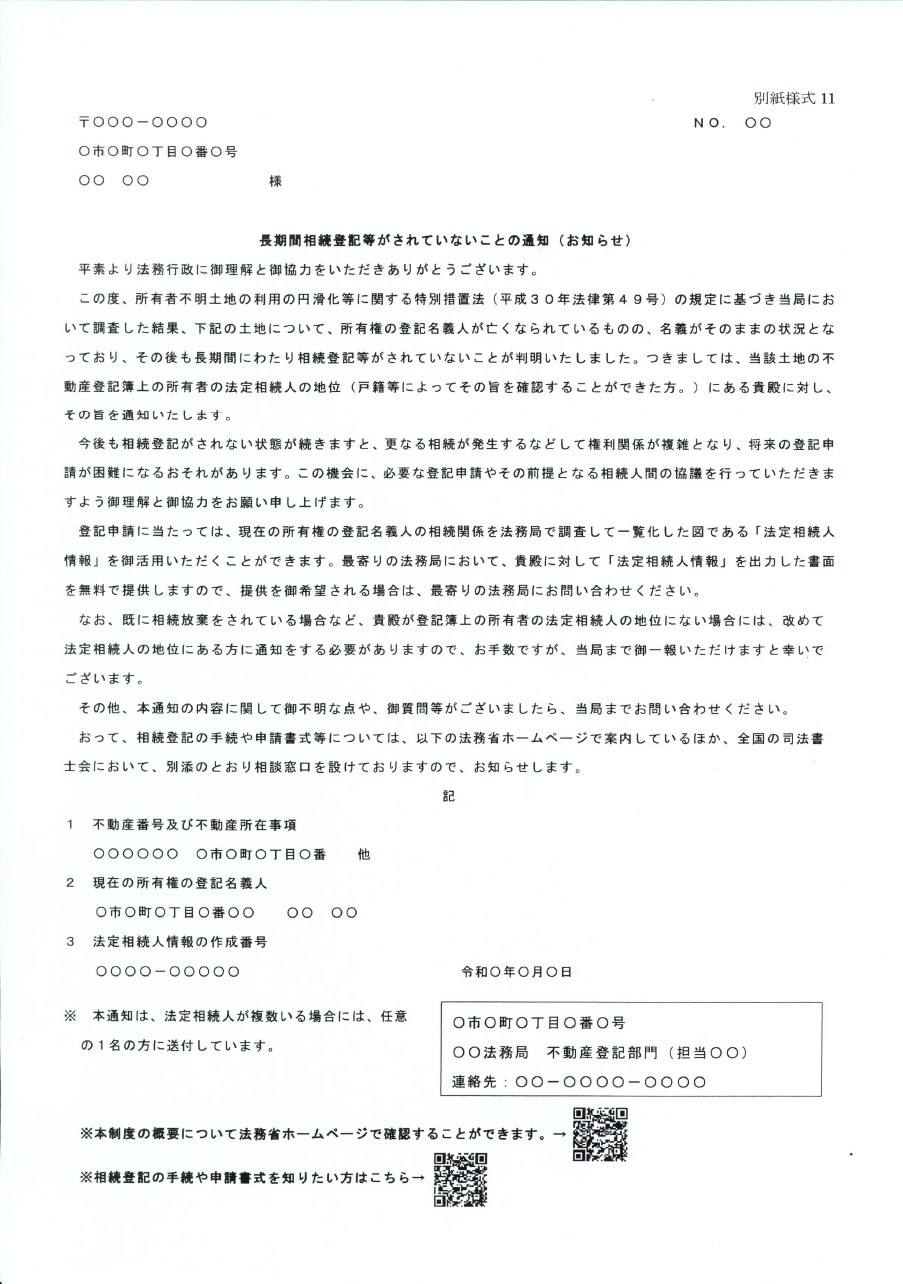

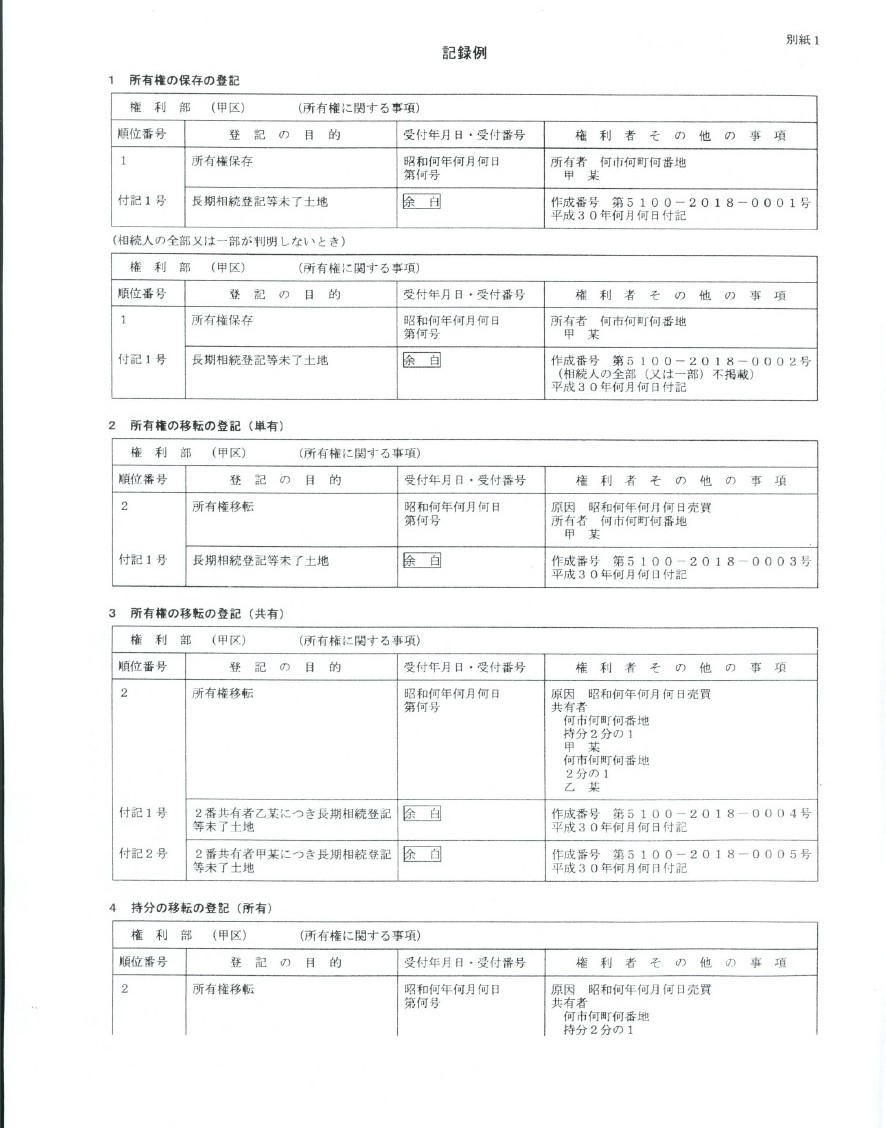

A 長期間、遺産分割協議や相続登記が放置されていて現在の所有者が登記簿からは不明になっている土地が数多くあります。その中で法務局が法定相続人に相続登記をするように促す通知を出した土地を長期相続登記等未了土地と言います。

長期相続登記等未了土地は登記簿に付記登記として記載されますので、登記簿を確認すれば分かるようになっています。

Q 確か相続登記が義務化されたと思ったのですが、今後は解消していくのでは?

A 今後は少しずつ解消していくでしょう。しかし全国には非常に多くの長期相続登記等未了土地が存在するので、解消を促進するために新たに設けられたのが法定相続人情報と言う制度です。

Q 法定相続人情報とは法定相続情報一覧図のことでしょうか?

A いいえ違います。名称が似ているので勘違いする人も多いと思いますが、全く異なる制度です(もう少し区別しやすい名称にした方が良いように個人的には思いますが)。

A 長期相続登記等未了土地の相続は放置している間に相続人が増えていくパターンがほとんどなので、法定相続人が通常の場合よりも多くなるのが一般的です。すると戸籍や住民票以外にも必要となる書類も多く準備も大変になります。慣れている司法書士がやっても「大変だ」と思うケースも珍しくありません。ましてや一般の人がやり遂げるのは相当に厳しいと思います。法務局から通知が届いたら、相続登記に詳しい専門家にご相談されることをお勧めします。

A 名古屋市中区に本店がある地方銀行。愛知県、岐阜県、三重県、静岡県西部(浜松市)などが主な営業エリアです。地方銀行の中では老舗で愛知県内のシェアは三菱UFJ銀行、名古屋銀行についで3位。同じ愛知県の愛知信用金庫とは無関係の別会社です。

Q 中京銀行とは、どんな銀行ですか?

A 元々は三重県で創業された銀行で、途中で名古屋市に本店を移転しました。その影響で名古屋の地方銀行としては珍しく、関西にもいくつか店舗があります。その反面、愛知県三河地方の店舗は少なく、岐阜県の店舗は現在はありません。

Q 愛知銀行と中京銀行は無くなったのですか?

A 愛知銀行と中京銀行は経営統合して新しく「あいち銀行」となりました。組織としては存続していますが、愛知銀行や中京銀行という名称は無くなりました。この経営統合により愛知県の地方銀行では最大となりました。東海三県(愛知県・岐阜県・三重県)では、十六銀行・百五銀行に次いで3位となります。

Q 愛知銀行と中京銀行が経営統合して困ったことはありませんか?

A 被相続人(故人)が愛知銀行の通帳を持っている場合は、名称がひらがなに変わっただけなので分かり易いと思います。しかし被相続人が中京銀行の通帳を持っている場合は、どこに相続手続に行ったら良いか分からないという相続人がいました。

Q 他にも注意点はありませんか?

A 愛知銀行と中京銀行で支店がものすごく近くに設置されている場合があります。この場合は非常に近い場所に「あいち銀行」が二つ存在することになり、支店名も似たような名称になっていることがあり、経営統合前の古い通帳を持って手続に行く時は分かりにくいと思います。このような場合、目安としては旧中京銀行は「〇〇中央支店」となっているケースが多いです。

A 最近の大手銀行と同様に基本的には相続センターでの一括管理になっています。相続センターと電話でやり取りしながら郵送による手続になりますね。一般的に信託銀行は、通常の銀行のように支店の数が多くないため遠方からの手続になる場合が多く、支店に出向く必要のない相続センターでの取り扱いは、ありがたいと言えるでしょう。

Q 残高証明書の取得も相続センターになるのでしょうか?

A 信託銀行は都会の繁華街にしか店舗が無いので、残高証明書取得のためだけに店舗に出向くことになると相続センターを作った意味が無くなるので、残高証明書も相続センター経由で取得できるところが多いです。三井住友信託銀行も相続センター経由で残高証明書を取得できます。

Q 相続センター経由での残高証明書の取得で何か注意点はありますか?

A あります。銀行によって取り扱いが分かれますが、残高証明書の発行手数料を相続する預貯金から差し引いてくれる銀行は特に問題は起こりません。しかし三井住友信託銀行のように発行手数料を相続財産とは別に請求するところは問題があります。

Q 発行手数料を相続財産とは別に請求されると何が問題なのでしょうか?

A 振り込みにより支払うことになるので別途、振込手数料がかかるからです。例えば三井住友信託銀行の場合だと残高証明書代200円を払うために、何と550円の振込手数料を余分に払うことになります。これは痛いですね。しかし、これを嫌がると数少ない支店に直接出向いて取得することになります。場所によっては往復の交通費の方が振込手数料よりも高くなることもあるでしょう。

Q 確かに振込手数料を払うのは避けたいですね。何とかならないのでしょうか?

A 実際に、相続する預貯金から差し引いてくれる銀行も数は少ないですが存在します。となると、事務的に不可能ではないということになります。この方が相続手続をする側からしたら絶対に便利でありがたいですよね。