アペンタクル株式会社とは

アペンタクル株式会社は、以前はワイドという名前の中堅消費者金融でした。

聞き覚えのある方もいるかと思います。本社は栃木県宇都宮市にあります。

アペンタクルは現在は貸付業務を行っておらず、未払い金を回収するのが主な業務です。このような業者を「みなし貸金業者」と言います。

アペンタクルから届く請求書類

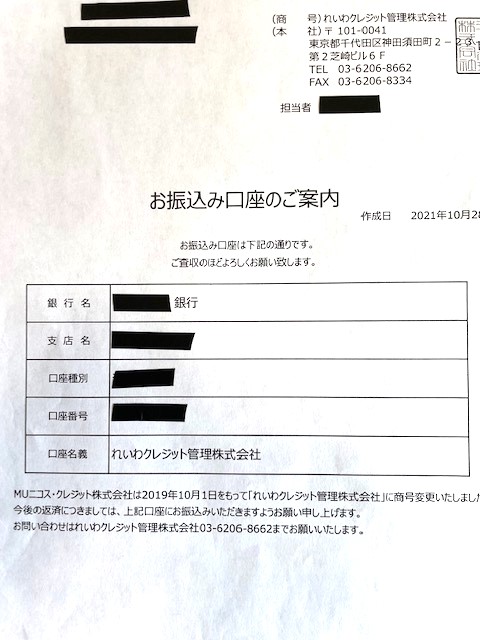

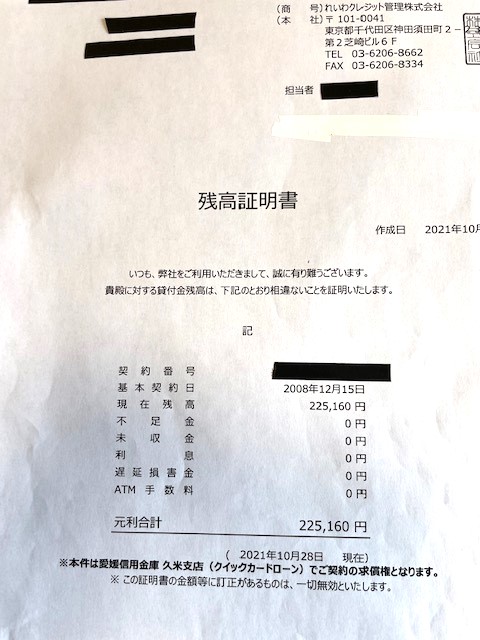

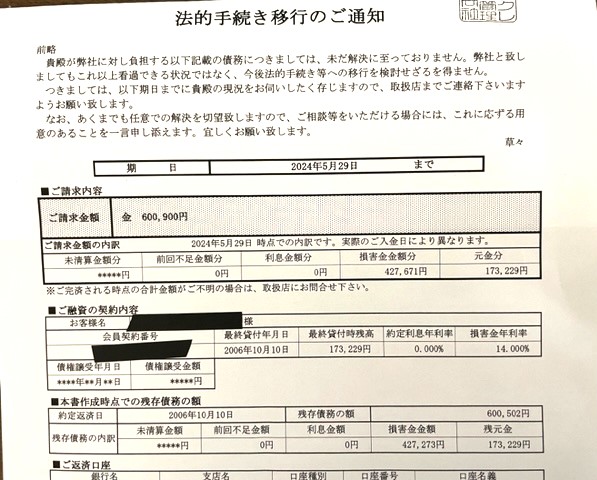

アペンタクルからは以下のような請求書類が届きます。(他の名称の書類が届く可能性もあります。代表的なものを取り上げています)

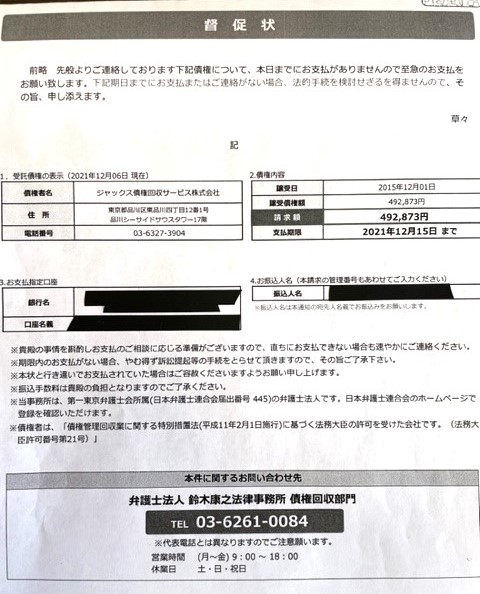

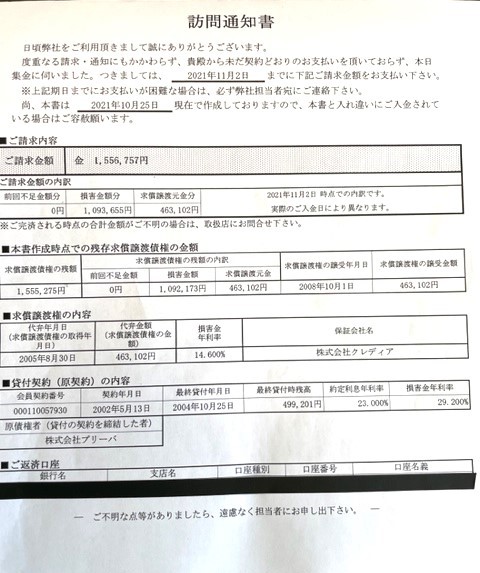

・最後通告書

・訪問予告通知書

・返済相談通知

アペンタクルの請求書類の内容と注意事項

請求書類の内容を要約すると、「このまま放置されると法的手続きを検討します」とか「このまま放置すると自宅に訪問します」などです。

この文言に驚いてアペンタクルに電話をしないで、できるだけ早く時効に詳しい専門家に相談しましょう。

もしアペンタクルに電話をすると相手はプロの貸金業者ですから、誘導されて不利益になることを言わされてしまう可能性があるからです。

アペンタクルの請求書類の確認ポイント

請求書類の中に「約定返済日」という項目が見つかる時があります。

約定返済日が書かれていたら、その日付から5年以上が経過していたら時効で解決できる可能性が非常に高いです。

ただし、民事の事項は放置していたら成立しませんので、すぐに時効に詳しい専門家に相談しましょう。

アペンタクルの信用情報

アペンタクルは「みなし貸金業者(回収業務しかしていない)」なので、信用情報を開示しても記載されていない可能性があります。なぜなら貸付をしていない「みなし貸金業者」は信用情報に登録できないからです。

よく信用情報に載っていないから架空請求だと誤解される方がいるので注意しましょう。

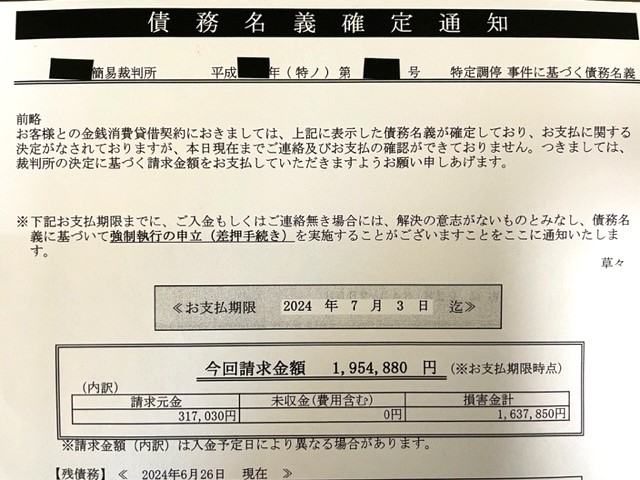

裁判所から訴状が届いた場合

アペンタクルの本社は栃木県宇都宮市なので宇都宮簡易裁判所から訴状が届く場合があります。

訴状は絶対に放置してはいけません。放置すると判決が出てアペンタクルの請求が法的に認められてしまいます。判決が確定したら後から時効の主張をしても手遅れです。

訴状が届いた場合は法的に正しい対応をしないと、後で取り返しのつかないことになる恐れがありますので、出来るだけ早く時効に詳しい専門家に依頼するべきです。

アペンタクルに自宅を訪問された場合

アペンタクルは自宅を訪問してくる場合があります。その時、5年以上返済していないのならば絶対に支払いに応じてはいけません。

相手はプロの貸金業者なので言葉巧みに「今日は1000円だけ払ってくれれば帰ります」などと言われると、つい支払ってしまう場合があります。これで領収書を切られたりすると、返済したことになり時効ではなくなってしまうのです。

くれぐれも注意しましょう。

判決確定後10年以上経っていたら時効の可能性がある

先ほど判決が確定したら手遅れと言いましたが例外もあります。判決確定後10年以上経っていたら再び時効になるのです。当てはまる場合は、あきらめずに時効援用通知を出してみましょう。

あともう一つ例外があります。裁判の種類が支払督促の場合、支払督促から10年以内であっても時効になる可能性があります。当てはまる場合は、かなり専門的なケースになりますので経験のある専門家に相談しましょう。

判決確定から10年以内の場合、アペンタクルは一括請求をしてくる

もし判決確定から10年以内の場合、支払うことになります。この時、アペンタクルは分割払いに応じてくれない業者として有名です。判決があることを理由に利息や遅延損害金を含めて一括請求してくるのです。

利息や損害金も含めると高額な返済額になることがほとんどなので、一括では支払えないケースも珍しくありません。その場合は自己破産や個人再生などの裁判手続で解決するしかないでしょう。

事務所の中には「時効で解決できなければ取り扱わない」というところも多いですが、当事務所では時効で解決できなかった時に自己破産や個人再生の手続に切り替えることは可能です。

司法書士に依頼するメリット

①依頼を受けた段階で、業者から本人への電話や自宅訪問などの請求が止まる

②時効の条件を満たして入れば、確実に時効で解決できる

③司法書士が業者に対して結果の確認もできるので安心

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック