A 相続不動産について相続税の計算をする時、要件に当てはまれば「小規模宅地の特例」と言う制度を使うことができます。小規模宅地の特例を使うと、不動産評価額が8割減になるという大幅な相続税の減税につながります。当てはまる場合は必ず使うべきです。

Q 小規模宅地の特例を使う時には、すぐに売却してはいけないのですか?

A 小規模宅地の特例を使う場合は様々な要件がありますが、その中でも間違えやすいのが売却時期です。不動産の相続に当たって売却して換金するというのは頻繁に行われることですが、うっかり売却時期を間違えると小規模宅地の特例の要件を満たさなくなり大きな損失を被ることになります。

Q では小規模宅地の特例の要件を満たす売却時期とはいつですか?

A 被相続人の居住用宅地、つまり自宅不動産の場合、原則として「相続開始時から相続税申告期限まで保有していること」という要件があります。相続税の申告期限は、相続発生を知った日の翌日から10ヶ月以内です。そのため、相続開始から10ヶ月以内に売却してしまった場合、要件をクリアしていないことになってしまうため、小規模宅地の特例の適用を受けることができなくなってしまいます。

A 相続手続を司法書士に依頼した場合は、一般的に提携している税理士を紹介してくれます。実は相続税申告は全ての税理士が行っている訳ではない特殊な手続です。相続税申告をほとんど経験してない税理士も珍しくありません。しかし、相続手続を扱っている司法書士と提携している税理士は相続税申告の経験が豊富である場合がほとんどです。経験の浅い税理士に当たるリスクは少ないと思います。

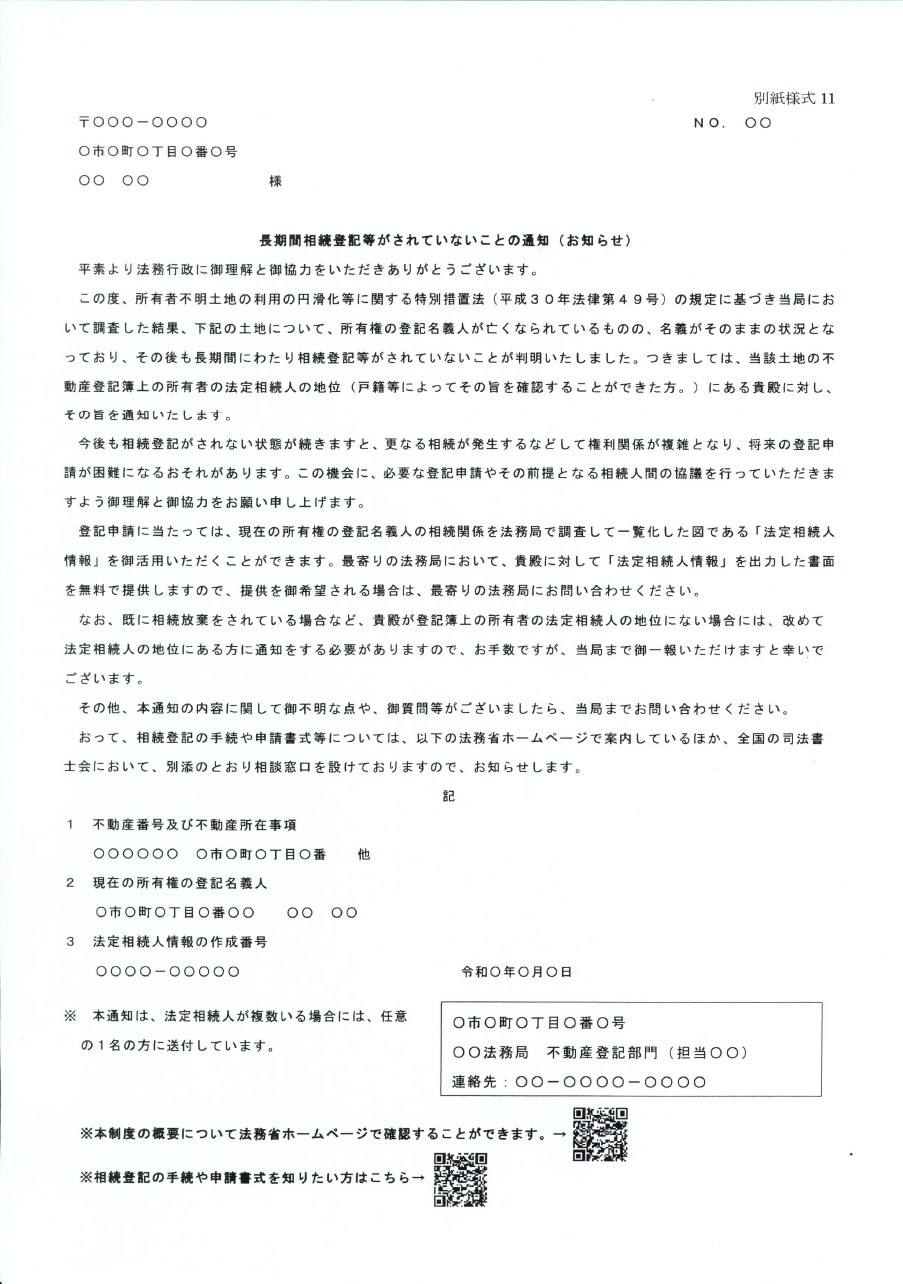

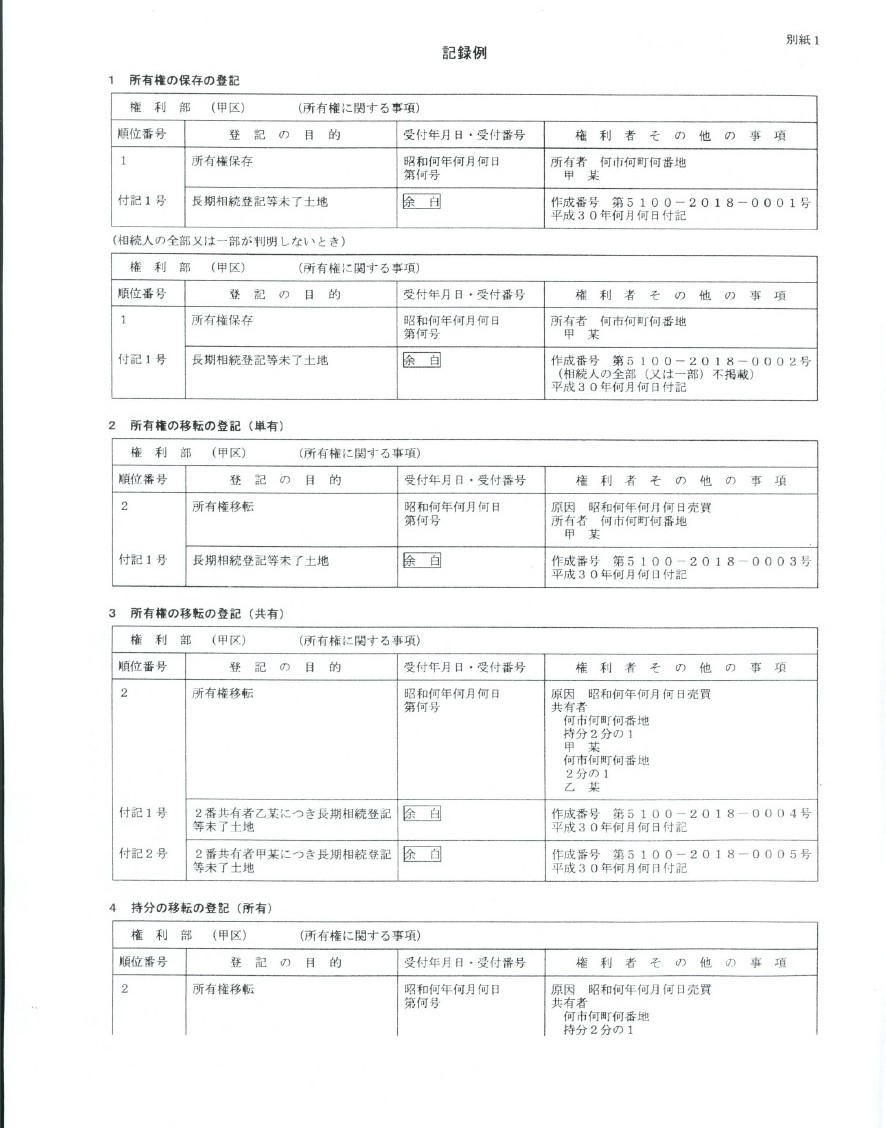

A 長期間、遺産分割協議や相続登記が放置されていて現在の所有者が登記簿からは不明になっている土地が数多くあります。その中で法務局が法定相続人に相続登記をするように促す通知を出した土地を長期相続登記等未了土地と言います。

長期相続登記等未了土地は登記簿に付記登記として記載されますので、登記簿を確認すれば分かるようになっています。

Q 確か相続登記が義務化されたと思ったのですが、今後は解消していくのでは?

A 今後は少しずつ解消していくでしょう。しかし全国には非常に多くの長期相続登記等未了土地が存在するので、解消を促進するために新たに設けられたのが法定相続人情報と言う制度です。

Q 法定相続人情報とは法定相続情報一覧図のことでしょうか?

A いいえ違います。名称が似ているので勘違いする人も多いと思いますが、全く異なる制度です(もう少し区別しやすい名称にした方が良いように個人的には思いますが)。

A 長期相続登記等未了土地の相続は放置している間に相続人が増えていくパターンがほとんどなので、法定相続人が通常の場合よりも多くなるのが一般的です。すると戸籍や住民票以外にも必要となる書類も多く準備も大変になります。慣れている司法書士がやっても「大変だ」と思うケースも珍しくありません。ましてや一般の人がやり遂げるのは相当に厳しいと思います。法務局から通知が届いたら、相続登記に詳しい専門家にご相談されることをお勧めします。