10月

27

2022

執行文とは

執行文には、いくつか種類がありますが、今回は最も多く見られる承継執行文についてご説明します。

承継執行文とは、裁判から時間が経って、債権者が合併や債権譲渡により変更になった時に、そのままでは強制執行(差押)ができないので、変更になったことを明らかにするために発行される書面です。(債務者が相続によって変更になった時にも発行されます)

アイフルとは異なる業者が裁判をして、その後、放置されてアイフルがその債権を受け継いだ時、アイフルが執行文を申し立てることがあります。

裁判所からアイフルの執行文が届いたら

通常、執行文が届いたら、差押の準備に入ったことになり、しばらくすると差押命令が裁判所から届くことが多いのですが、アイフルの場合は執行文が届いてからも差押命令がなかなか届かないことがあるようです。

執行文が届いた後に、「次には差押をするから、早く支払え」と言った請求書類が届くこともあります。執行文を支払いを促すための脅しとして使っているのかもしれません。

執行文では時効は止まらない

注意すべきなのは、「執行文には時効を止める効果が無い」ということです。通常は時効期間が経過する前に裁判をされると、時効が振り出しに戻ります。

執行文が届くということは過去に裁判をされていますので、時効期間が延長されて、過去の裁判から10年間が時効期間になります。この10年が経過する前に再び裁判をされると、そこからまた10年になってしまいます。

しかし、執行文は裁判所から届く書面であるにもかかわらず、時効期間を振り出しに戻す効果がありません(理由を話すと長くなりますので、ここは事実だけを覚えておいてください)。

従って、過去の裁判から10年以内に執行文が届いても、その後、差押命令が届かなければ時効になる可能性があるのです。実際に該当する相談者を何人か引き受けたことがあります。

裁判所からアイフルの執行文が届いた時の対処法

このように裁判所から執行文が届いても、時効が成立しているケースが実際にあります。あきらめないで専門家に相談してください。

アイフルの時効について、より詳しい情報が知りたい場合は以下をクリック

↓

アイフルの不当請求

10月

24

2022

アイフルの裁判の後の請求

最近アイフルは、かなり前に裁判をした案件で請求書類を送ってくるケースが増えています。

その請求書類は、「強制執行予告通知」「優遇処置のご案内」「催告書」といったタイトルの書面です。

アイフルの強制執行予告通知とは

「優遇処置のご案内」や「催告書」については過去の動画で紹介しましたので、今回は「強制執行予告通知」について解説します。

強制執行予告通知は、アイフルが過去に債務名義を取っているケースで送られてきます。債務名義とは確定判決や仮執行宣言付支払督促など、差押が可能な裁判所の書類のことです。つまり過去に裁判をされていることになります。

それをふまえて強制執行予告通知には、「債務名義を取得しているので、今後も支払いをしないのならば、あなたの金融機関の口座を調査し、強制執行(差押)の手続を進めて行く予定です」といった脅し文句が書かれています。

アイフルから強制執行予告通知が届いたら

強制執行予告通知が届いても、あきらめるのは早いです。もしアイフルに裁判を起こされたのが10年以上前ならば、消滅時効で解決できる可能性があります。

裁判を起こされて債務名義を取得されると、時効期間は10年に延長されます。従って、10年以上経っていれば消滅時効が成立していることになります。

実は最近のアイフルの裁判した後の請求には、10年以上経過してからの請求が多いという特徴があります。ですから、強制執行予告通知が届いても、まずは裁判が10年以上前かどうかを調べて、当てはまるようならば専門家に相談しましょう。

アイフルの時効について、より詳しい情報が知りたい場合は以下をクリック

↓

アイフルの不当請求

10月

18

2022

れいわクレジットとは

正式名称は「れいわクレジット管理株式会社」といいます。聞きなれない名前なので、怪しい会社かと思う人もいるようです。しかしその実体は、三菱UFJニコス株式会社から会社分割されたMUニコス・クレジット株式会社が社名変更してできた会社です。過去にニコスでキャッシングやショッピングをして未払いがある場合は、れいわクレジットから請求が来る可能性があります。

れいわクレジットから請求される可能性がある元の業者

れいわクレジットから請求される可能性があるのはニコスだけではありません。以下のような業者に未払いがある場合も請求されることがあります。(他にもあるかもしれません。分かり次第、発信する予定です)

- ダイヤモンドクレジット

- ディーシーカード

- ミリオンカード

- UFJカード

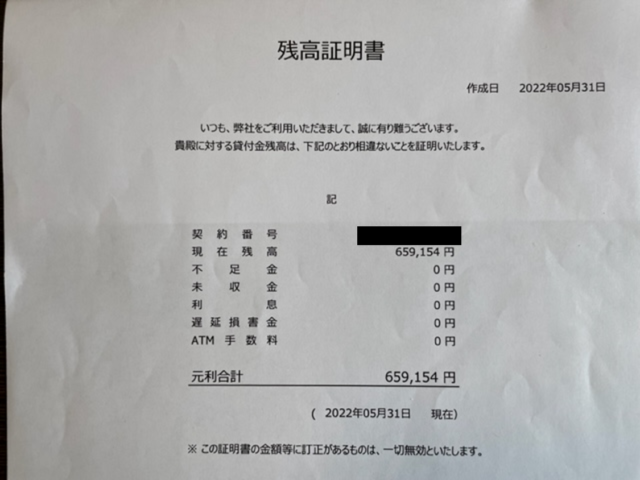

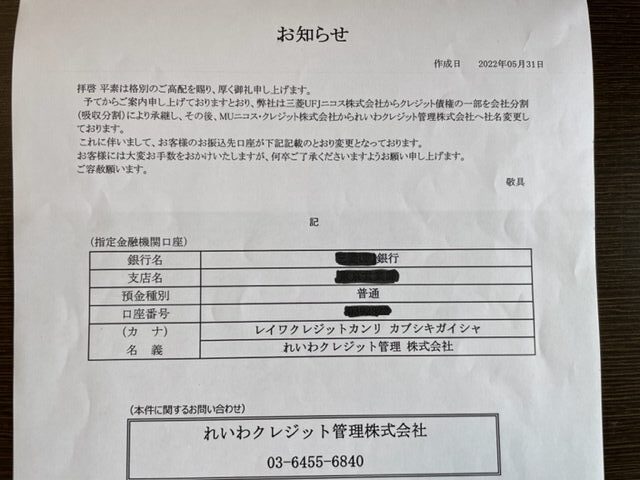

お知らせと残高証明書と通知書

れいわクレジットから「お知らせ」と「残高証明書」という書類がセットで届くことがあります。令和3年の末頃から増加しているようです。

「お知らせ」の内容は、「れいわクレジットが三菱UFJニコスから会社分割してできた会社であること」、「これにともなって振込口座が書面記載の口座に変更になったこと」が書かれています。

「残高証明書」の内容は、契約番号や残高などが書かれているだけで非常にシンプルです。なぜか利息・損害金の記載が無く元金のみの記載になっているケースが多い印象です。長期間放置されていることが多いので相当な利息が付いているはずですから、本当に元金のみの請求なのか疑った方が良いと思います。

どちらの書面にも、支払いの請求については書かれていないという、回収業者の出す書面としては変わった内容になっています。

一方、上記の書面とは別に「通知書」という書面が届くことがあります(催告書または督促状というタイトルの場合もあります)。この通知書は完全に請求書面となっています。

通知書の内容は、「未だ支払いがなく業務に支障をきたしているので、〇年〇月〇日までに請求金額を支払ってください」というものです。「法的措置を取る」のような脅す内容は書かれていません。ある意味、事務的な書面という印象です。

注意すべき点として、約定返済日という欄があるのですが、これは最終返済日とは限らないようです。実際の依頼で、約定返済日が5年経っていない事案で無事に時効が成立したことが何度もありました。自分の記憶で5年以上支払っていないのならば、時効援用通知を出してみた方が良いでしょう。

※れいわクレジットは5年以上経ってからの請求が、ほとんどであるという印象です。従って、記憶があいまいな場合でも成功の確率は高いと思われます。

れいわクレジットの訪問の可能性

れいわクレジットは放置を続けると訪問される可能性がある業者です。訪問してくるのは委託を受けた日本インヴェスティゲ―ションという業者です。この業者は引田法律事務所からも訪問業務を委託されています。

訪問されるとプレッシャーで、つい少額の返済をしてしまうことがあります。例え少額でも支払ってしまうと時効の解決ができなくなりますから注意しましょう。

れいわクレジットから請求された時の解決法

れいわクレジットは、時効援用通知を出すことで請求が止まる可能性が高い業者と言えます。請求が来たら、一度、専門家に相談してみましょう。