11月

30

2022

債務名義を取ったのに相手の財産が不明

債権回収のあるあるに、裁判をやって判決や仮執行宣言付支払督促を取ったのに、相手の財産が分からなくて回収することができない、というのがあります。この悩みは決して珍しいことではなく、このことが理由で回収をあきらめるケースもあるのです。

民事執行法の改正

上記のような理不尽な状態を解消するために民事執行法が改正されて、新たに「第三者からの情報取得手続」が制度化されました。これによって、今までよりは債務者の不明な財産を調査しやすくなりました。

第三者からの情報取得手続を利用できる場合

第三者からの情報取得手続を利用するためには債務名義を取得している必要があります。債務名義については今までのブログで説明していますので省略します。あと以下の2つの条件のどちらかを満たしている必要があります。

- 強制執行を行ったが完全な弁済を受けられなかったこと

例えば、100万円の請求で強制執行を行ったが50万円しか回収できなかったようなケースです。

- 知っている財産に対して強制執行をしても完全な弁済を得られないこと

この条件には全く財産を知らない場合も含まれます。強制執行をしても全額の回収ができないことが最初から分かっている場合のことです。

第三者からの情報取得手続で取得できる情報とは

この制度で取得できる情報は以下の4つです。

- 法務局から不動産の情報

- 金融機関から支店や口座や残高の情報

- 証券会社から株式の情報

- 市町村から勤務先の情報です。

このうち4の勤務先情報については請求権の種類に制限があります。具体的には養育費の請求権と、生命や身体の侵害による損害賠償請求権に限られています。

また不動産と勤務先の情報取得については、財産開示手続をしてからでないと利用できません。財産開示手続については長くなりますので詳細は省きます。利用しにくい制度で、実際にあまり使われていないということだけ覚えておいて頂ければ良いでしょう。

預貯金情報の取得

この制度で最も利用価値が高く利用機会が多いと思われるのは、金融機関から得られる預貯金情報です。ただし、この制度を利用するためには最低でも銀行名は特定する必要があります。銀行名が分からない場合は、債務者が使っていそうな銀行を複数指定して申し立てをすることになるでしょう。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

11月

25

2022

引田法律事務所とは

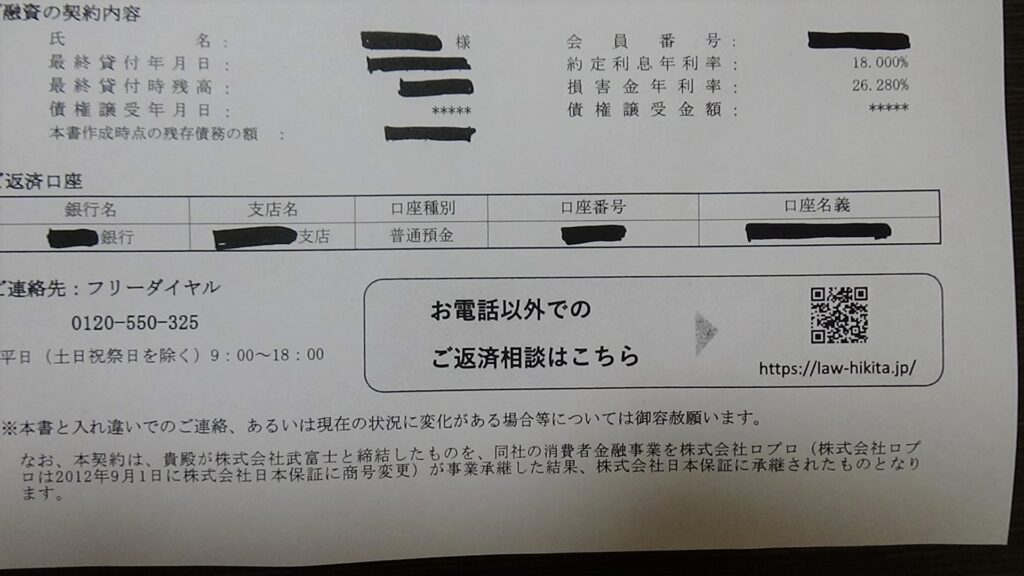

引田法律事務所は、このブログでは何度も取り上げている業者になります。日本保証やパルティール債権回収などの代理請求をしている法律事務所になります。かなり大規模な事務所で、ほとんど事務員が対応します。話が煮詰まってくると最後に弁護士が登場するというパターンです。

引田法律事務所のWEBでの分割返済手続への誘導

最近、時効援用通知を出されるケースが増えてきて、引田法律事務所も新手の対策を取るようになってきました。それがWEBでの分割返済手続に誘導するケースです。これは、かなり巧妙な時効に対する対策になっていますので相当な注意が必要です。

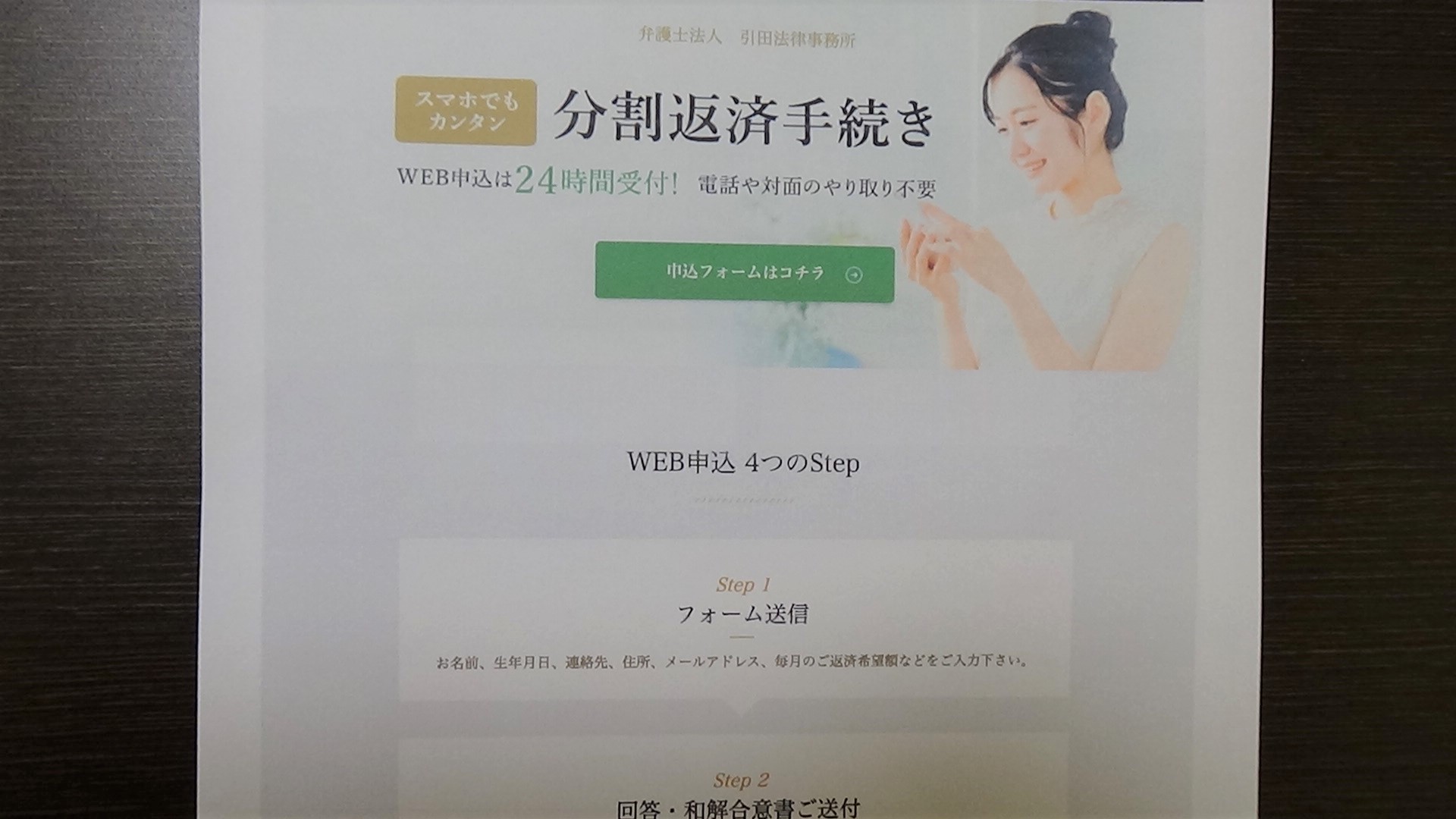

引田法律事務所の請求書面のQRコード

具体的には、引田法律事務所から届く請求書面に「お電話以外でのご返済相談はこちら」というQRコードが記載されているケースが増えてきています。

そしてQRコードをスマホなどで読み取ると「スマホでもカンタン、分割返済手続き、WEB申込は24時間受付!、電話や対面のやり取り不要、申込フォームはコチラ」という画面が出てきます。

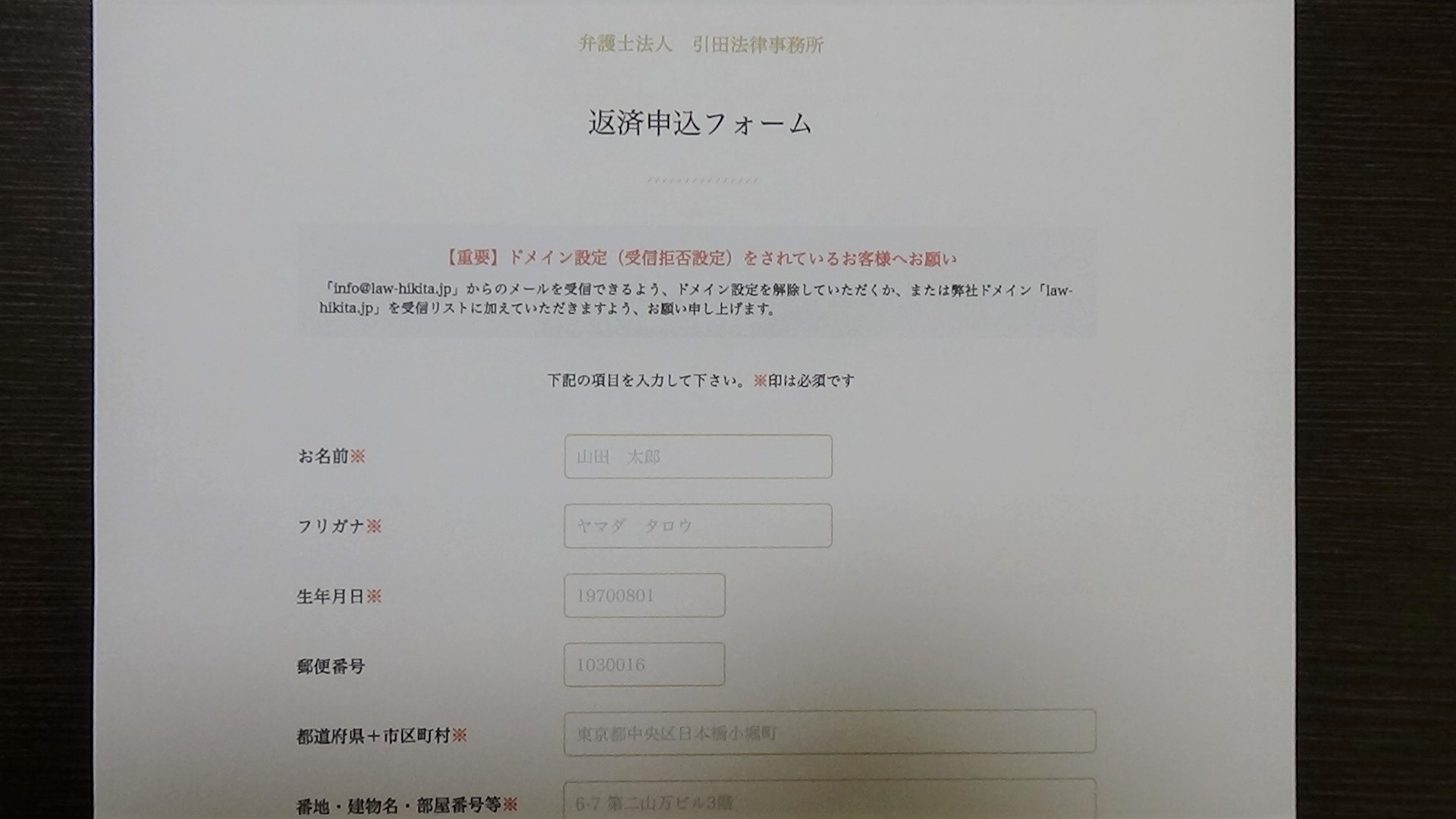

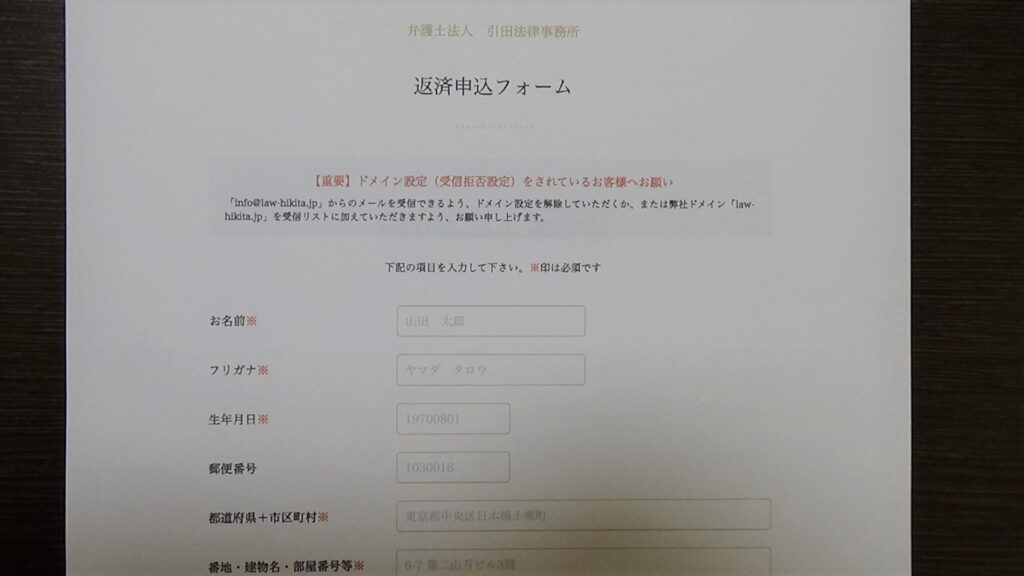

申込フォームへの移動

そして申込フォームをタップすると、「名前・生年月日・住所・メールアドレス・毎月の返済日・毎月の返済希望額」などが入力できる画面に移動します。そのまま入力して送信してしまうと、時効の利益の放棄にあたる「返済の約束」をしたことになり、その証拠を引田法律事務所に渡してしまうことになるのです。

時効の利益の放棄

時効の利益の放棄とは、一旦、時効期間が経過したにもかかわらず、債務者が一時金を支払ったり、支払いの約束をしたりすることで、時効が無かったものとして扱われる(利益の放棄)ことです。この仕組みがあるので、業者は時効期間が経過した後でも、しつこく請求してくるのです。

WEBでの分割返済手続の危険性

WEBでの分割返済手続を選択して申込フォームを送信してしまうと、後で消滅時効の主張をするのは非常に難しくなります。引田法律事務所は決定的な証拠を握っている状態なので、仮に裁判で争っても負ける可能性が高いでしょう。

WEBでの分割返済手続の対策

これは極めて巧妙なやり方で、正直、申込フォームを送信してしまったら手遅れです。スマホがすっかり身近になってきた現在では、電話よりもQRコードを読み取ってWEBで解決しようと考えてしまう方も多いでしょう。実際に事務所にも、送信して手遅れになってしまった方からの相談が増えてきています。

業者にはしっかりと証拠が残ってしまいますので、反論するのは難しいでしょう。、申込フォームを送信する前に専門家に相談して頂くしかないと思います。

今後、このやり方をマネする業者が増えてくる可能性もありますので、くれぐれも注意してください。

引田法律事務所について、より詳しい情報が知りたい場合は以下をクリック

↓

引田法律事務所についてのページ

11月

21

2022

2回目の差押

例えば100万円の確定判決(債務名義)を獲得して、債務者の預貯金口座の差押をしたとします。ところが押さえた預貯金口座には50万円しか預金がなかったとすると、残り50万円については差押をする余地が残っていることになります。このような時に2回目の差押をすることになります。

2つのパターン

2回目の差押には2つのパターンがあります。

- 1回目に差し押さえた金額を、まずは回収してから2回目の差押をする

- 1回目の差押は回収せずにそのままにして、2回目の差押をする。

の2種類です。

2つのパターンの使い分け

2つのパターンは、どのように使い分けるのでしょうか。

まず、通常は1.のように回収してから2回目の差押をするケースが多いです。後で説明しますが、この方が必要な書類が少なくて手続が簡単だからです。

では2.の方法を選択するのは、どの様な場合でしょうか。例えば1回目の差押が定期預金だったケースが考えられます。なぜなら定期預金を差し押さえても満期日にならないと回収に応じない銀行が多いからです。事務所で経験した事例では、最高3年待たされたことがあります。

(2)の場合の必要書類

1回目の回収をしないで(できないで)2回目の差押をする時は、回収できた場合に比べて必要な書類が多くなります。例えば以下のような書類です。

- 執行文の再度付与(債務名義の再度付与)

1回目の差押が継続中なので債務名義は返却されていません。なので2回目の差押には債務名義と執行文の再発行をしてもらう必要があります。この手続のことを「執行文の再度付与」と言います。執行文の再度付与と言うと執行文だけを再発行してもらう手続のように感じられるかもしれませんが、債務名義と執行文の両方の再発行が可能です。ただし、仮執行宣言付支払督促のように執行文が不要な債務名義の場合は、債務名義だけの再発行手続をします。

- 債務名義使用中証明

執行文や債務名義の再発行を裁判所に申請する時に必要な書類として「債務名義使用中証明」があります。1回目の差押の回収をしていないので、差押は継続していますから「使用中」ということになります。使用中だから追加の発行を申請しているという証明のために付ける書類です。

強制執行を担当する執行裁判所と、債務名義を取得する裁判所が異なるために、このような手続が必要になるのです。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

11月

18

2022

エムテーケー債権管理回収とは

エムテーケー債権管理回収は本社が東京都港区に、支社が北海道札幌市にあります。このブログでは何度も指摘していますが、「また札幌」ですね。本当に札幌には債権回収業者が多いです。

ほとんどの人にとって聞いたことがない業者名だと思いますが、正式に債権を譲り受けて請求している業者なので、架空請求だと勘違いして放置してはいけません。

同じ名前の架空請求もあるので注意

一方、同じ業者の名前をかたって届く架空請求もありますので注意が必要です。例えば、本物のエムテーケー債権管理回収はアダルトサイトの請求とかはしていないので、このような請求内容だったら架空請求の可能性が高いでしょう。

エムテーケー債権管理回収に移る前の元の業者

エムテーケー債権管理回収は、他の業者から債権を譲り受けて請求しているので元の業者があります。事務所で確認できている元の業者には以下のようなものがあります。

- SFコーポレーション

- CFJ(旧アイク・ディック・ユニマット)

- 合同会社エムシースリー

- ファミマクレジット

- ポケットカード

などです。(他にもあるかもしれません。確認次第、記事にします)

エムテーケー債権管理回収から届く書類

エムテーケー債権管理回収は様々な書面を送ってきます。例えば次のようなタイトルの書面です。

- 貴殿債務残高確認書

- 強制執行予告通知

- 減額提案通知(減額相談のお知らせ)

- 訴訟申立予告通知

- 債権譲渡通知書兼債権譲受通知書

などです。(他にもあるかもしれません。確認次第、記事にします)

エムテーケー債権管理回収から請求された時の解決法①

エムテーケー債権管理回収の書面には、結構詳しく債権の内容が書かれている印象です。

書面の中に「次回支払日」「約定弁済日」「期限の利益喪失日」などの記載がある場合は、その日付が今から5年以上前ならば時効の可能性が高いです。

ただし時効であっても業者の請求は止まりません(請求自体は違法ではない)。法的に正しい方法で時効援用通知を出すことで請求を止めることができます。訪問されたり訴えられたりする前に専門家に相談しましょう。

エムテーケー債権管理回収から請求された時の解決法②

エムテーケー債権管理回収に移る前の業者から裁判を起こされている場合があります。この場合、裁判から10年以上経っていれば再び時効になります。エムテーケー債権管理回収は、これに当てはまるケースが比較的多いので、裁判を起こされていてもあきらめないで、10年経っているか確かめましょう。

※このケースでは過去に裁判をしていることが記載された「強制執行予告通知」が届くことが多いようです。

弁護士法人 高橋裕次郎法律事務所からの請求

エムテーケー債権管理回収が弁護士に依頼して請求してくることがあります。債権回収を専門にしている業者が、わざわざ弁護士に依頼するのは個人的には不思議な感じがします。

事務所で確認したものとしては、「弁護士法人 高橋裕次郎法律事務所」からエムテーケー債権管理回収の代理人として請求が届くことがあります。内容は「支払わないと債務名義取得後、給料や預貯金や不動産や動産などの差押えをする予定がある」という弁護士らしい法的な脅しです。

ただし弁護士に依頼したからと言って時効の例外にはなりません。時効期間が経過していれば弁護士に時効援用通知を送ることによって請求は止まります。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

11月

15

2022

強制執行(差押)に必要な書類

強制執行は裁判とは別に新たに申し立てる必要があります。提出先の裁判所も判決をもらったところとは異なります。裁判所には強制執行の専門部署が置かれているからです。このように全く別の手続になるということを覚えておきましょう。

強制執行の種類によって必要な書類が異なりますが、だいたい共通しているのが送達証明書と執行文です。

送達証明書とは

確定判決や仮執行宣言付支払督促のような差押を可能にする書類のことを債務名義と言います。債務名義は必ず債務者に送達されていなければなりません。

この送達されたことを証明する書類のことを送達証明書と言います。送達証明書は債務名義を取得した裁判所に申請して発行してもらいます。これを添付しないと強制執行の手続は受け付けてもらえません。

執行文とは

執行文とは債務名義に執行力を与える書面のことです。分かり易く言うと、裁判所が「強制執行をして良いですよ」と認めてくれた証拠として出してくれた書面です。通常は執行文が付いていないと、債務名義だけでは強制執行ができません。執行文も債務名義を取得した裁判所に申請して発行してもらう点は、送達証明書と変わりません。

執行文の例外

強制執行をするためには通常は執行文が必要ですが、例外的に不要な場合があります。それは債務名義の種類が、「仮執行宣言付支払督促」や「少額訴訟確定判決」だった場合です。理由は専門的になりますので省きます。とにかく上記の債務名義の時は執行文が不要と覚えておけば良いでしょう。

執行文の種類

執行文には大きく分けて3つの種類があります。①単純執行文、②承継執行文、③条件成就執行文の3つです。

- 単純執行文

- 承継執行文

- 条件成就執行文

①単純執行文

通常の執行文です。取得の際に証明が必要ありません。あと債務者に送達されないという特徴があります。

②承継執行文

債務者が相続で変わったり、債権者が合併や債権譲渡で変わったりした時に必要になります。変更になったことの証明が必要です。債務者への送達もされます。

③条件成就執行文

一定の条件を満たさないと強制執行ができない時に必要になります。条件を満たしたことを証明する文書が必要です。条件成就の事実を知らせるために相手方への送達もされます。

強制執行について、より詳しい情報が知りたい方は以下をクリック

↓

強制執行のページ

11月

10

2022

任意整理の受任

司法書士が任意整理の依頼を受けると、まずは取引開示請求を行います。

取引開示請求とは業者に受任通知を送って、その中に「司法書士が依頼を受けたので、今後は依頼人に連絡はとらないように」と「取引履歴を開示して早急に事務所に送るように」という2点を記載します。

※受任通知とは、正式に依頼を受けたことを相手に知らせる通知のことです

アイフルの取引開示

通常、消費者金融はクレジット会社よりも取引開示が早いです。2~3週間くらいで届くことが多いですね。一方、クレジット会社は1~2カ月かかることも珍しくありません。

理由としては、クレジットカードの場合、ショッピング情報が膨大な数の提携店からあがってくるのに時間がかかるからです。

しかし、ここ最近のアイフルは事務が非常に滞っていて、取引履歴が送られてくるのに時間がかかります。1カ月経っても音沙汰無しで、事務所から催促の電話をかけることも多いという状況です。以前はこんなことは無かったので、人員をかなり減らしたのかもしれません。

アイフルの将来利息の付加

取引開示が遅いのは、支払いスタートの時期も遅くなるので、実質的な害はそれほどありません。しかし、これ以外にも最近のアイフルでは将来利息の付加を要求してくることがあります。

将来利息とは、分割払いの和解契約を結んだ後の利息のことを言います。通常、任意整理では将来利息はカットするのが一般的です。しかし、法律で義務付けられていることではないので、相手業者が将来利息のカットを呑まなければ強制することはできません。

アイフルは債務者が誠実でないと判断した時、例えば過去に分割和解契約を結んで、その後の支払いが滞ったことがある場合などには将来利息の付加を要求してくることがあります。

アイフルの任意整理の対処法

仮に不誠実な債務者と判断されて将来利息が付加されたとしても、ひと月あたりの支払額は増やさない方向での長期分割には応じてくれます。支払いに困っている債務者にとっては、これは大変ありがたいことです。

ですから、支払い可能な額で分割を認めてくれるのなら、この条件には応じた方が債務者にとってもメリットがあると私は思います。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ