三井住友カードの支払いが難しい時は

つい最近まで三井住友カードの支払いをしてきたけれど今後の支払いが難しくなってきた人、あるいはしばらく支払いをしていなかったので時効かと思って専門家に相談したら時効ではなかった人、これらに該当する人は任意整理を検討してみましょう。

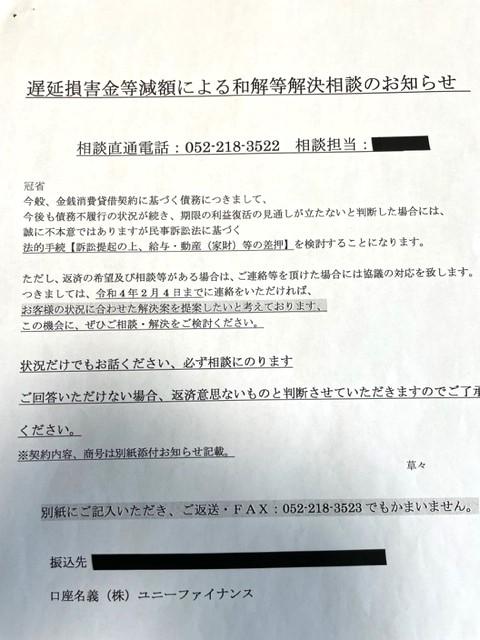

任意整理とは司法書士や弁護士が間に入って業者と交渉して、分割払いの和解契約を結ぶことです。債務者が単独で交渉するよりも、将来利息のカットなどの有利な条件で契約できることが多いので、広く行われている債務整理手続です。

三井住友カードとは

三井住友カードは大手銀行系列のカード会社で色々な会社と合併しているので、取り扱っているカードにも種類があります。

①元々の三井住友カード

主力は三井住友VISAカード、他にも他社との提携カードがあります

②合併後のモビット

モビットは三井住友カードに合併されました。現在は交渉の窓口は三井住友カードになります

③合併後のSMBCファイナンスサービス

以前はセディナと呼ばれた業者はSMBCファイナンスサービスと名称変更しました。現在は三井住友カードに合併されましたので、窓口は三井住友カードになります

元々の三井住友カードの任意整理

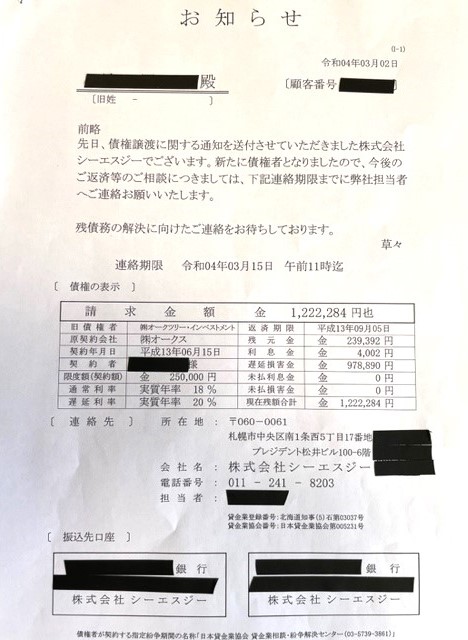

元々の三井住友カードに司法書士が受任通知を出すと、かなりの確率でアビリオ債権回収に交渉が委託されます。交渉する相手がアビリオ債権回収になるのです。アビリオ債権回収も三井住友系列の会社という理由もあるのでしょう。

これによって以前よりも分割払いの条件が若干厳しくなりました。

以前は認めてくれていた5年の長期分割が通らなくなってきたのです。今は最長でも4年(48回)になっています。ただし、将来利息のカットには今でも応じてくれることが多いです。

一方、他社と提携しているカード(アマゾンカードなど)の場合は、そのまま三井住友カードが窓口になっていることも多く、この場合は5年分割を認めてくれる場合もあります。ただし、月の支払額は5000円以上という条件がつきます。

旧モビットの任意整理

旧モビットの任意整理は合併後は三井住友カードが窓口になります。ただし元々の三井住友カードとは任意整理の基準が異なります。

具体的には、カードを長期間利用していた人は5年の長期分割を認めてくれる傾向がありますが、短期間しかカードを利用していない人は3年以内になることが多いです。

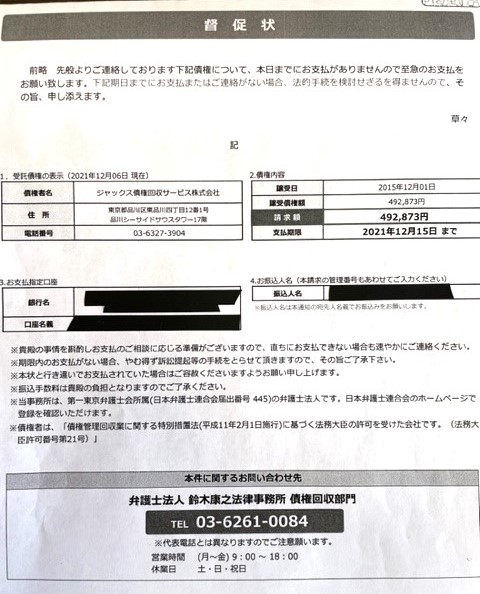

他に気を付ける点として、旧モビットは3ヶ月以上未払いが続くと裁判に訴えてくることが多いので注意が必要です。

旧SMBCファイナンスサービス(旧セディナ)の任意整理

ここも合併により三井住友カードが交渉窓口になります。三井住友カードは窓口が複数あり、旧SMBCファイナンスサービス(旧セディナ)についての窓口は「アーチ債権管理センター」という部署になります。

ここは三井住友カードの中では任意整理に協力的で5年の長期分割はもちろん、残債務が100万円以上の時は6年以上の分割も可能な場合もあります。

三井住友銀行カードローンの任意整理

誤解されている人が多いのが、「三井住友銀行カードローン」です。これは発行会社が三井住友カードではなく、三井住友銀行になります。両社は三井住友系列ではありますが別会社です。

三井住友銀行カードローンを任意整理すると保証会社に代位弁済されます。

代位弁済とは保証会社が代わりに銀行に支払って、新たに保証会社が債権者となることを言います。三井住友銀行カードローンの保証会社はSMBCコンシューマーファイナンス(旧プロミス)である場合が多いです。よって任意整理の交渉相手はSMBCコンシューマーファイナンスになります。

SMBCコンシューマーファイナンスの任意整理に対する対応は、カードの利用期間に応じて分割回数を変えるという特徴があります。3年以上利用していれば5年分割に応じてくれる可能性が高く、1年以上3年未満だと3年分割には応じてもらえると思われます。

銀行口座が凍結するという誤解

誤解されている方が多いのですが、クレジットカードの任意整理をしても銀行口座が凍結されることはありません。この点は三井住友カードでも同様です。

ただし、三井住友銀行カードローンは、カード会社ではなく銀行が発行していますので、クレジットカードではありません。よって三井住友銀行カードローンの場合は、銀行口座が凍結される可能性があります。

実は三井住友銀行カードローンには2種類のカードがあります。

①銀行ローン専用のカード

②銀行ローンとキャッシュカードが一体になったもの

注意して欲しいのは②のカードで、これを任意整理するとキャッシュカードと紐づいている口座は凍結されます。しかし、①のカードの場合は凍結されないようです。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ