11月

11

2025

Q 引田法律事務所とは、どんな業者ですか?

A 東京の日本橋にある法律事務所で債権回収を専門に行っている事務所です。特に旧武富士の債権を引き受けた日本保証と言う業者から依頼された回収を大量に扱っているのが特徴です。

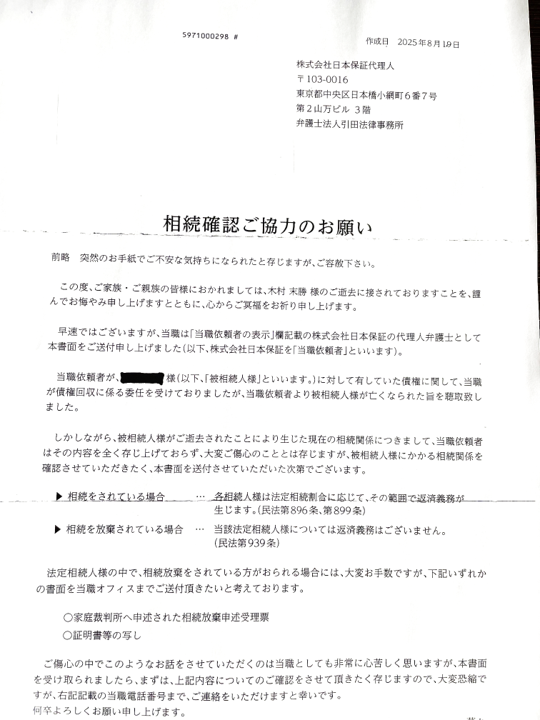

Q 引田法律事務所から亡くなった親族宛に「相続確認ご協力のお願い」と言う通知が来ました。どういう通知でしょうか?

A 基本的には亡くなられた方の借金は法定相続人に相続されます。引田法律事務所が、債務者が亡くなったことを知った段階で、この通知を送ってきます。法定相続人を確認させてくれという内容

Q 引田法律事務所の「相続確認ご協力のお願い」を放置したら、どうなりますか?

A 放置はおすすめできません。放置すると引田法律事務所は勝手に法定相続人を調査します。借金の契約書があれば正式な利害関係人なので、相続人の調査は法的に可能です。しばらくすると法定相続人に対して直接、請求が来る

Q では引田法律事務所から「相続確認ご協力のお願い」を受け取ったら、どうすれば良いのでしょうか?

A 通知にも書かれていますが、まずは相続放棄ができないかを検討 相続放棄ができない事情がある場合は、次に時効の援用ができないかを検討

Q 時効の援用をする時は、相続人の一人からすれば良いのでしょうか?

A いいえ。借金は法定相続人に対して法定相続分で分割されますので、全ての借金を時効で処理するには相続人全員が時効の援用をする

Q 相続放棄も法定相続人全員からする必要がありますか?

A あります。 相続放棄の場合、法定相続人全員がしないと、相続放棄しなかった相続人に借金の全額の請求が行く 相続放棄の場合は、後から新たな借金が発見された場合でも、一度行えば全ての借金に対して効果があります。

引田法律事務所について、より詳しい情報が知りたい場合は以下をクリック

↓

引田法律事務所についてのページ

10月

31

2025

Q JICCから開示された書類に記載されているファイルDとかファイルMとは何でしょうか?

A ファイルDは主に消費者金融などの借入の記録で、ファイルMは主にクレジットからの借入の記録だと思ってください。これらは返済を続けていても記載される記録なので、ファイルDやファイルMがイコール事故情報(ブラックリスト)と言うわけではありません。

Q では事故情報(ブラックリスト)かどうかを調べるには、どうすれば良いですか?

A ファイルDやファイルMに「異動参考情報等」という項目があります。この部分が空欄でなく何か記載があれば事故情報(ブラックリスト)として登録されていると考えられます。

Q 具体的には「異動参考情報等」に、どの様な記載があるのでしょうか?

A ファイルDの場合、事故情報(ブラックリスト)に登録されている時は「異動参考情報等」 に「延滞」、「元金延滞」、「利息延滞」、「債権回収」、「債務整理」、「破産申立」、「特定調停」、「民事再生」などの記載が入ることになります。

Q ファイルDは分かりました。ではファイルMは、どうなるのでしょうか?

A ファイルMの「異動参考情報等」 に「元本・手数料遅延」、「元本遅延」、「手数料遅延」、「債権回収」、「破産申立」、「特定調停」、「民事再生」などの記載が入っている時は事故情報(ブラックリスト)に登録されていると考えられます。

Q ファイルDやファイルM以外にJICCで注目すべき記録はありますか?

A はい。「会員照会記録」と言う項目があります。JICCの加盟会員(つまり消費者金融やクレジット)に審査を申し込んだ際などに、消費者金融やクレジットがあなたの信用情報を照会した記録となります。登録されている情報としては照会日、照会会社名、照会目的、取引形態などです。

Q 会員照会記録がクレジットカードの作成やローンの審査に影響することはあるのでしょうか。

A あります。 短期間で複数のクレジットカードやローンを申し込んでいると、審査において不利に働く場合がありますので、安易な申し込みには注意が必要です。。

事故情報について、より詳しい情報が知りたい場合は以下をクリック

→ ブラックリストのページ (債務整理サイト)

10月

22

2025

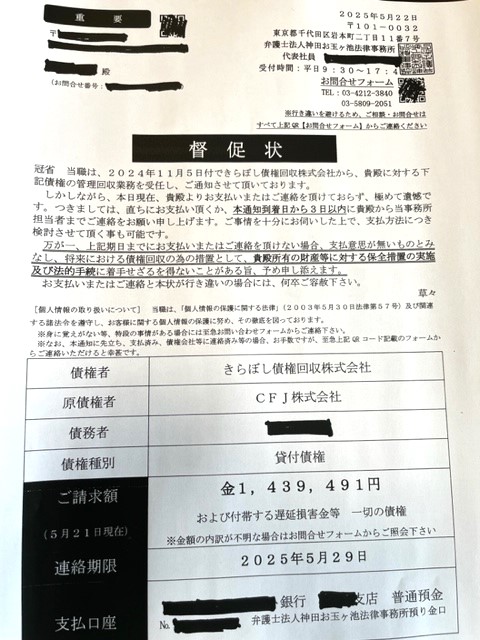

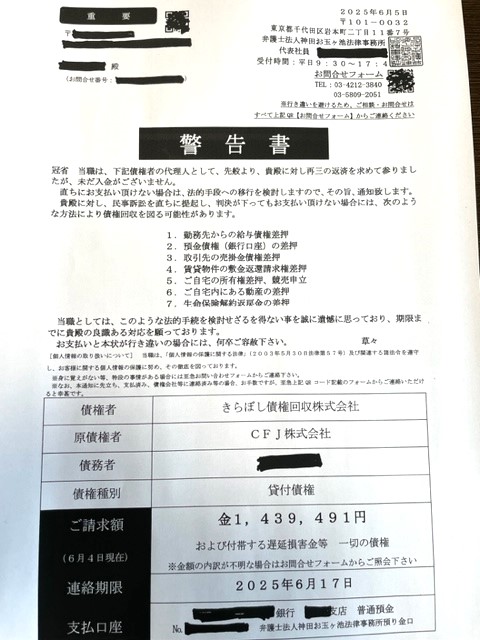

Q 神田お玉ヶ池法律事務所とは、どんな業者ですか?

A 神田お玉ヶ池法律事務所は未払いの借金や家賃などの回収を専門に行っている法律事務所です。よって、借金や家賃などの未払いを放置していると、貸金業者や大家または保証会社から回収業務を委託された神田お玉ヶ池法律事務所から請求を受けることがあります。

Q 神田お玉ヶ池法律事務所は怪しい業者ではない、ということでしょうか?

A かなり変わった名称なので、いきなり届くと「怪しい」と思ってしまう人も多いでしょう。しかし債権回収を専門に行っている法律事務所

ですから放置すると自宅を訪問されたり、給料や銀行口座を差押されたりする危険性がありますから注意が必要です。最近は動産執行と言って、自宅に裁判所の執行官が来る場合もあります。

Q 神田お玉ヶ池法律事務所から届く請求書類とは、どんなものですか?

A 神田お玉ヶ池法律事務所から届く書類としては以下のようなものが確認されています。大量に請求している事務所なので他にもあるかもしれません。

「受任通知書」

「意思確認書」

「受任通知兼請求書」

「訴訟着手予告書」

「法的手続(訴訟・差押)着手予告書」

「督促状」

「警告書」

などです。

他にもショートメッセージやメールで連絡がくることもあります。ここでは割と頻繁に見られる「督促状」 「警告書」

Q 借金以外に未払いの家賃の請求もあるということでしょうか?

A はい。神田お玉ヶ池法律事務所が日本セーフティーという大手の家賃保証会社から委託を受けて請求してくる場合があります。他の家賃保証会社から委託を受けている可能性も充分あります。

Q 未払いの借金の請求の場合は、どの様な業者が多いのでしょうか?

A 神田お玉ヶ池法律事務所が未払いの借金の請求をしてくる場合は、以下のような業者の請求が確認されています。大量に請求している事務所なので他にもあるかもしれません。

・CFJ

・新生フィナンシャル

・PayPayカード

また貸金業者ではありませんが「メルカリ」「メルペイ」「ペイデイ」などからの請求もあるようです。

Q 神田お玉ヶ池法律事務所から請求された場合の解決法はありますか?

A はい。未払いの借金の場合は最後の取引から5年以上経っていたら時効の可能性が高いです。あと未払いの家賃の場合は「解約日」や「代位弁済日」から5年以上経っていれば同じく時効の可能性が高い

ただし民事の時効は放置していても効果が発生しません。相手方に正式な時効援用通知を送って始めて時効の効果が発生します。条件に当てはまる場合は専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

10月

06

2025

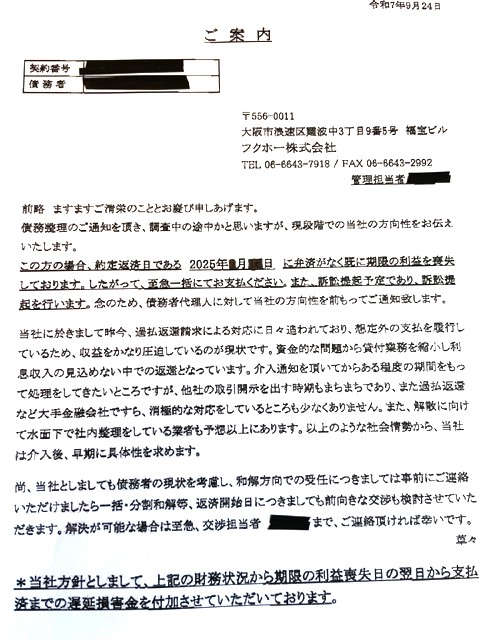

Q フクホーとは、どんな業者ですか?

A 司法書士や弁護士には、評判の良くない消費者金融です。特に有名なのが、司法書士や弁護士が受任通知を出した直後に訴えてくる

Q 受任通知を出した後に届くフクホーの「ご案内」とは?

A 司法書士や弁護士が債務整理の受任通知をフクホーに出すと、「ご案内」 という書面が最近は届きます。この書面は受任通知を出して、ものの数日という早さで届きます。

内容は「とにかく訴訟をする」という意思表示

Q フクホーの任意整理は難しいですか?

A フクホーは、①すぐに訴訟をしてくる、②任意整理で3年を超える分割には応じない、③任意整理で将来利息のカットには応じない、などの非常に厳しい対応をしてくるので、任意整理をするメリットがあまりない業者

Q ではフクホーが支払えなくなったら、どうすれば良いのですか?

A 基本的には自己破産または個人再生を、できるだけ早く裁判所に申し立てることを考えるべき

Q 出来るだけ早く破産や再生を申し立てるとは、具体的にどの位ですか?

A 当事務所の目安としては2~3ヶ月ですね。平均的な司法書士や弁護士事務所の破産や再生の申し立てまでの期間は、半年から1年くらいです。これではフクホーに対しては厳しいと思います。だからこそ破産や再生でもフクホー案件は断る事務所が多いのです。

Q どうしても申立が間に合わない場合は、どうすれば良いですか?

A フクホーの訴えてきた訴訟を引き延ばすことです。相手は契約書を持っていますから勝つことは難しくても引き延ばすことは可能です。ただし、裁判の合法的な引き延ばしは相当に難しいので専門家に依頼して任せるべきです。

Q そんなにやっかいな業者なのに、なぜフクホーから借りている人が珍しくないのでしょうか?

A それは借りる時の審査が非常に甘いからです。フクホーはブラックリストに載っていても貸すことがあるくらい審査は甘いです。それで大手や中堅の業者から借入を断られた人がフクホーに駆け込むということが起こりやすいのです。ただし審査が甘い分、取り立ては厳しいですから、後で後悔する人が多いのです。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

9月

29

2025

Q 任意整理とは何ですか?

A 司法書士や弁護士が貸金業者やクレジット会社と交渉して、分割払いの契約を結ぶことです。将来利息のカットなど債務者に有利な契約を結ぶことができます。

Q 任意整理を依頼する時の注意点はありますか?

A クレジット会社の任意整理を依頼する時に、通信費やプロバイダ料金、保険料や各種サブスクの料金などが自動引き落としになっている場合がよくあります。

これらの自動引き落としは任意整理を依頼しただけでは止まりません

Q 通信費やサブスクの料金の引き落としが止まらないとしたら、どうすれば良いのですか?

A クレジットで自動引き落としになっている各種の料金は、債務者本人が引き落とし料金の請求先に連絡して、解約するかまたは支払方法の変更をするかをして止めるしかありません。債務者本人が止めない限り引き落としは続いてしまいます。

Q 引き落としが続いてしまうと、どうなるのですか?

A 任意整理ができなくなります。引き落としが続いている状態だと債務残高が確定しない

Q クレジット会社の方で引き落としを止めてもらえないのですか?

A クレジット会社は法的に引き落としを止める権限を持っていません。引き落とし請求をしている業者と債務者との契約で決まっていることだからです。ですから債務者が引き落とし請求業者に対して働きかけるしかないのです。

Q 依頼したら債務者が引き落としを止めるのは破産や再生でも同じですか?

A はい。自己破産や個人再生を依頼する時も、債権者にクレジット会社がある場合は同じ問題が起こります。裁判所に申し立てる前に自動引き落としを債務者本人が止める必要があります。

Q 司法書士や弁護士に依頼した後に引き落とされてしまったら返してもらえますか?

A いいえ、無理だと思います。止めることができたのに止めなかったのは自己責任ということで処理されるでしょう。任意整理の場合は、引き落とされた金額は債務残高から引かれて、後に分割で支払いますので、手続期間が延びること以外には、それほど問題にはならないでしょう。

しかし、自己破産の場合は最終的に借金が0円になりますので、依頼した後に引き落とされた分は損をしたことになりますね。

任意整理について、より詳しい情報が知りたい場合は任意整理のページ へ

9月

25

2025

Q 時効には種類があるのですか?

A あります。大きく分けて刑事事件の時効と民事事件の時効です。刑事事件の時効は公訴時効 民事事件の時効は取得時効と消滅時効の2種類

Q 刑事事件の公訴時効とは?

A 刑事訴訟法で決められていて、公訴時効を過ぎると検察官が起訴できなくなります。映画やドラマでお馴染みだと思います。公訴時効は海外在住期間は時効が進行しません。いわゆる「逃げ得」を防ぐ

Q 民事事件の取得時効とは?

A もともと所有者ではない人が、一定期間動産や不動産を占有していると所有者として認められるという制度です。ただし元の所有者を強制的に排除して占有していても取得時効は認められません。「平穏公然善意無過失」な状態で占有するのが条件です。

Q 取得時効における平穏・公然・善意・無過失とは?

A 平穏とは暴力などにより強制していないということ、公然とは皆に分かるようにしている秘密にしていないということ、善意とは自分に所有権があると信じていること、無過失とは占有に過失が無いことです。

一見、難しい条件に見えますが、「平穏・公然・善意」については民法186条によって推定が働くため、時効取得者からの立証は不要です。時効取得に反対するものから反証をする必要があります。一方、無過失については推定が働かないので、時効取得者が立証する必要があります。

Q 民事事件の消滅時効とは?

A 債権などの権利が、債権者が何もアクションを起こさないで放置した場合、一定期間で消滅することを言います。理由は「権利の上に眠るものを法律は保護しない」という考え方がある

Q 民事事件の取得時効と消滅時効は海外滞在中はどうなりますか?

A そのまま進行します。民事事件の時効は、取得時効でも消滅時効でも、時効の利益を受けるものが海外滞在中であっても変わらず進行します。

Q なぜ民事事件の時効は海外滞在中であっても進行するのですか?

A その理由としては、時効の利益を受けるものが海外滞在中であっても、時効をストップさせるために裁判を起こすことが可能

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

9月

11

2025

Q 個人再生の開始決定とは?

A 個人再生の申立書類を裁判所に提出した後、最初の審査が行われます。個人再生の要件を満たしているかどうか このまま個人再生の手続を進めて良いかどうかを調べる審査

その最初の審査を通過すると開始決定が出されます。開始決定が出されると、債権者一覧表が各債権者に郵送されて、修正があれば債権届が提出されます。

Q 代位弁済とは?

A 保証会社が付いている場合、債務者が払えなくなった時に保証会社が代わりに支払うことになり、これを代位弁済と言います。

代位弁済されると本来の債権者は債権者ではなくなり、新たに保証会社が債権者となります。

Q 個人再生の開始決定後に代位弁済されると、どうなりますか?

A 既に申し立ての段階で債権者一覧表は裁判所に出しているので、債権者の変更をしなくてはなりません。しかし個人再生のルールで「開始決定後は債権者一覧表の差し替えはできない」ことになっています。理由は、既に各債権者に郵送されているからです。

Q 個人再生の開始決定後に債権者を変更するには、どうしたら良いですか?

A 開始決定後の債権者一覧表の差し替えはできませんが、各債権者に対して異議を出すことはできます。ただし申立の時に一覧表の「異議の留保」の欄にチェックを入れておくことが条件です。

そこで元の債権者に対して「現在の債権額は、代位弁済されたため0円」という異議を出します。あるいは元の債権者が協力するなら、0円と言う債権届を裁判所に出してもらうのも良いでしょう。その上で、代位弁済した保証会社に連絡して、代位弁済した金額の債権届を新たに出してもらえば良いのです。

Q 個人再生では、なぜ債権届や異議などの複雑なルールがあるのでしょう?

A 個人再生では「支払額の元となる債権額は、債権者と債務者が双方納得した金額で決める」という考え方

Q 個人再生手続の途中で代位弁済が行われた時の、最も良い方法は何ですか?

A 最も良いのは、代位弁済が終了するまで個人再生の申立をしないこと

Q 保証会社の代位弁済終了まで個人再生の申立を待てないのは、どんな時ですか?

A それは他の債権者から裁判に訴えられている時、あるいは近いうちに訴えられそうな時です。例えばフクホーなどの債権者は、司法書士や弁護士が受任通知を出すと、割とすぐに訴えてきます。このような時は申立を急ぐ必要がありますので、代位弁済が終了するまで待っていられないのです。

個人再生について、より詳しい情報が知りたい場合は、以下をクリック

↓

https://www.hashiho.com/debt/kojinsaisei/

9月

05

2025

Q 日本保証とは?

A 日本保証とは、商工ローンのロプロ(日栄)が商号変更して名称が変わった貸金業者です。

倒産した武富士や、ステーションファイナンス(スタッフィ)の未払金の債権譲渡を受けて回収していることが多いです。

Q 日本保証は請求を委託していますか?

A 日本保証は引田法律事務所という弁護士事務所に未払金の回収を委託していることが非常に多いです。ですから引田法律事務所の請求書類には「日本保証代理人」と書かれていることが多いという特徴があります。

Q 日本保証から直接請求されることがありますか?

A 日本保証が委託をせずに直接請求してくるケースもあります。その場合の差出人は「日本保証 リテール管理部」となっていることが多いです。

Q 日本保証から届く書類には何がありますか?

A 日本保証が直接に請求してくる場合、以下のようなタイトルの書類が届くことが多いようです。(他にもあるかもしれません)

・催告書

・減額和解のご提案

・受任通知書

・確認書

・ご連絡書

・債務減額のご提案通知

・最終通告書

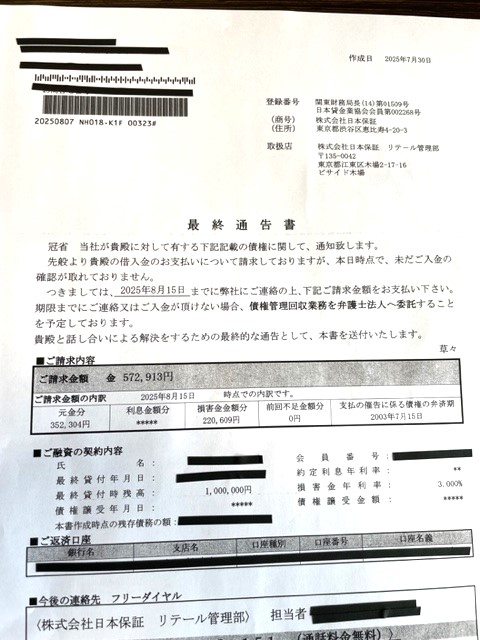

Q 日本保証から届く「最終通告書」とは、どんな書類ですか?

A 最終通告書は以下のような書類です

Q 日本保証からの請求は時効になりますか?

A 日本保証からの請求書類には「支払の催告に係る債権の弁済期」という項目が書かれていることが多いです。

この項目を見つけたら、そこに書かれている日付から5年以上経っていたら、時効で解決できる可能性が高いです。業者に連絡する前に専門家に相談しましょう。

Q 日本保証から裁判をされたら、どうしたら良いですか?

A 日本保証は請求を放置していると裁判をしてくることがあります。裁判をされたら絶対に放置してはいけません。放置すると判決が出てしまい時効で解決できなくなるからです。

判決が出る前ならば、時効に詳しい専門家に相談すれば裁判に勝てる可能性が高いです。

Q 日本保証に未払金があると、信用情報に載りますか?

A 日本保証に未払金があるとJICCという信用情報機関に事故情報として登録されます。いわゆるブラックリストです。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

引田法律事務所について、より詳しい情報が知りたい場合は引田法律事務所(債務整理サイト) をクリック

8月

27

2025

みなし貸金業者とは?

昔、貸金業者だったけれど、現在は回収だけしていて貸付業務をしていない業者のことを「みなし貸金業者」

出資法が改正されて利率が下がってから、消費者金融の多くは衰退して廃業したり、みなし貸金業者になったりしました。従って、みなし貸金業者は現在では珍しくありません。代表的なみなし貸金業者としてはギルドやクレディア

みなし貸金業者は貸金業登録ができない

貸金業として登録できるのは貸付業務を行っている業者だけ

貸金業者でないと信用情報にアクセスできない

これは意外に知られていないのですが、みなし貸金業者は信用情報に登録することもできませんし、アクセスすることもできません。

信用情報を調べても借金の全体像が分かるとは限らない

みなし貸金業者は信用情報に載りません。 ですから信用情報に出てこなかったから「もう借金は無い」ということにはならない

債権回収会社もみなし貸金業者と同じ

〇〇債権回収と言う名前の債権回収会社からの請求も最近増えています。

この債権回収会社も貸付は行わず回収だけを行っていますので、みなし貸金業者と同じ特徴があります。

事故情報について、より詳しい情報が知りたい場合は以下をクリック

↓

ブラックリストのページ(債務整理サイト)

8月

20

2025

認知症の親の借金の請求書が届いた

「認知症の親の借金の請求書が郵便で送られてきて驚いた」と言う相談は結構多いです。「認知症なので事情を聞くことも出来ず、どうしていいか分からない」と残された家族はパニックになりがちです。でも解決方法はあります。

親が認知症の時、子どもは時効の援用ができるのか?

その借金が5年以上放置されていた借金ならば、時効援用通知を出すことで請求を止める方法があります。しかし、あくまで親の借金なので、そのままでは子どもが代わりに通知を出すことも専門家に依頼することもできません。

まずは成年後見人を付ける

親が認知症になってから法律行為をするには、家庭裁判所で成年後見人を選任してもらう必要があります。

成年後見人の申立は家族が申立人になれる

成年後見人の選任申立は家族が申立人になれます。ですから子どもが自分で申し立てても良いし、専門家に申立てを依頼することもできます。

成年後見人は家族がなれるとは限らない

成年後見人選任申立書には「後見人候補者」 という欄があります。恐らく一般の方は「この候補者の欄に家族の氏名を書いておけば家族が後見人に選ばれるのだろう」と考える人が多いと思います。しかし家庭裁判所は必ず家族を選ぶとは限りません。家族が選ばれないケースも結構ありますので覚悟しておきましょう

家族が選ばれないケース

家族が選ばれないケースとして比較的多いのが、認知症の方の財産がそこそこ多い場合です。

成年後見人になったら時効の援用が終わった後も続けることになる

もう一つの注意点として、「時効の援用」だけのために後見人になることはできない

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページ をクリック

成年後見について、より詳しい情報が知りたい場合は成年後見のページ をクリック