8月

07

2025

任意整理とは

任意整理とは司法書士や弁護士が仲介して業者と交渉し、将来利息のカットなどの有利な条件で分割和解契約を結ぶことを言います。

アコムの任意整理の特徴

アコムは消費者金融の中では任意整理に協力的な業者です。中小の消費者金融の一部は全く分割に応じない業者や、頭金を要求する業者もありますので、それらに比べると、任意整理で解決しやすい業者と言えるでしょう。

アコムの任意整理の分割回数は、どのくらい

基本は3年間(36回)ですが、長期間の返済をした後ならば5年間(60回)でも応じてもらえます。

逆に返済が短期間(1年未満)だったり、滞納を繰り返していたりすると、本来はカットしてもらえるはずの将来利息も要求される場合もあります。更に債務者の家計の収支について詳しく聞かれる場合もあります。

アコムの任意整理は契約書が2つに分かれることがある

債務者の取引がショッピングとキャッシングの両方がある場合、アコムの任意整理の分割契約書はショッピング用とキャッシング用の2つに分かれて作成されます。契約書の上では分割支払額も2つに分かれています。

しかし2つに分けて振り込んだら振込手数料が2つ分かかってしまいます。この点アコムに問い合わせると、「合計額を振り込んでくれれば良いです」という回答でした。

アコムが保証会社になっている時は注意

アコムは三菱UFJ銀行グループなので、三菱UFJ銀行のカードローンであるバンクイックの保証会社になっていることが多いです。この点、保証会社がどこかを知らないで借りている人も多いので注意が必要です。

注意すべきなのはアコムとバンクイックの両方から借りている場合です。このケースでアコムの任意整理をすると、バンクイックの保証会社も同時に任意整理する取り扱いになり、三菱UFJ銀行の債務者の口座が凍結されてしまいます。

なぜアコムの任意整理で三菱UFJ銀行の口座が凍結されるのか

この理由は「保証会社が債務整理をされた場合、銀行口座を凍結して、口座残高から返済を受けて良い」という決まりがあるからです。これについては、ほとんどの債務者が気付いていないので特に注してください。

ただし、アコムが保証会社になっているローンを同時に借りていなければ、このようなことは起こりませんので安心してください。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ

7月

30

2025

間違えやすい保険の財産価値

積立型の保険契約は、自己破産や個人再生を行う時に財産価値として計上するかどうかが大きな問題になることが多いです。理由は自己破産の場合は同時廃止になるかどうか、個人再生の場合は支払額がいくらになるかに影響するからです。

※自己破産の同時廃止とは短期間で費用が安い手続のことです

保険については、名義人が誰かを把握していないことがある

保険は、契約者(名義人)と保険料を支払っている人が異なっていることが割と多いのが特徴です。しかも、異なっていることに契約者が気付いていない場合もあります。これは非常に大きな問題になることがあるので注意が必要です。

トラブルになりやすいケース

典型的なケースが、親が保険料を支払っていて子が契約者になっている場合です。子が借金の相談に来た時に、保険の契約者を聞いても「知らない」とか、「親が払ってるから恐らく親でしょう」とか答えることがあります。

しかし、保険の契約書を確認すると子が契約者になっていることが発覚することがあり、これは珍しいことではありません。

保険は契約者の財産とみなされる

このようなケースでは、保険の積立金は『契約者』の財産とみなされます。保険料の支払者ではありません。理由は解約した時に契約者に対して返金されるからです。これを専門用語で解約返戻金と言います。すると先ほどの事例だと子の財産となるわけです。例え解約していなくても、破産や再生を申し立てる時点で解約したとしたら、戻ってくる予定の金額が財産とされます。保険会社に解約返戻金証明書を請求すると、保険を継続中でも金額が書かれた証明書を送ってきます。

保険の継続年数が長いと予想以上に高額になっていることがある

親が払っているので全く意識していなくて、解約返戻金証明書を見たら、とんでもない高額になっていて驚いたというケースがあるのです。長期間払っていると結構な金額になっていても、おかしくありません。そして問題は自己破産や個人再生をする場合は、これが債務者本人の財産だとみなされることです。

自己破産の場合は管財事件になる

自己破産の場合は通常、債務者の財産が40万円を超えると管財事件になります。管財事件になると債務者の財産は換価されて債権者に分配されます。つまり先ほどの事例で言うと、財産の合計額が40万円を超えていると、保険は強制解約されて解約金は債権者に支払われることになります。

個人再生の場合は清算価値に加算されて支払額に影響する

個人再生の場合はもう少し複雑で、債務者の財産のことを清算価値と呼びます。この清算価値の合計が「100万円」または「債務総額の5分の1」のどちらよりも多かった場合は、清算価値が個人再生の支払額となるというルールがあります。

例えば、債務総額が600万円で清算価値が150万円だった場合、債務総額の5分の1は120万円で、清算価値は100万円と120万円のどちらよりも多いので、支払額は清算価値である150万円になるというわけです。

保険の解約返戻金が高額だと個人再生ができないこともある

このように保険の解約返戻金は清算価値に影響を与え、清算価値は支払額に影響を与えます。つまり保険の解約返戻金が予想以上に高額だった場合、支払額が分割しても支払えない金額になる可能性があるということです。そのような場合は個人再生をあきらめざるを得ないこともあります。

個人再生について、より詳しい情報が知りたい場合は、以下をクリック

↓

https://www.hashiho.com/debt/kojinsaisei/

7月

23

2025

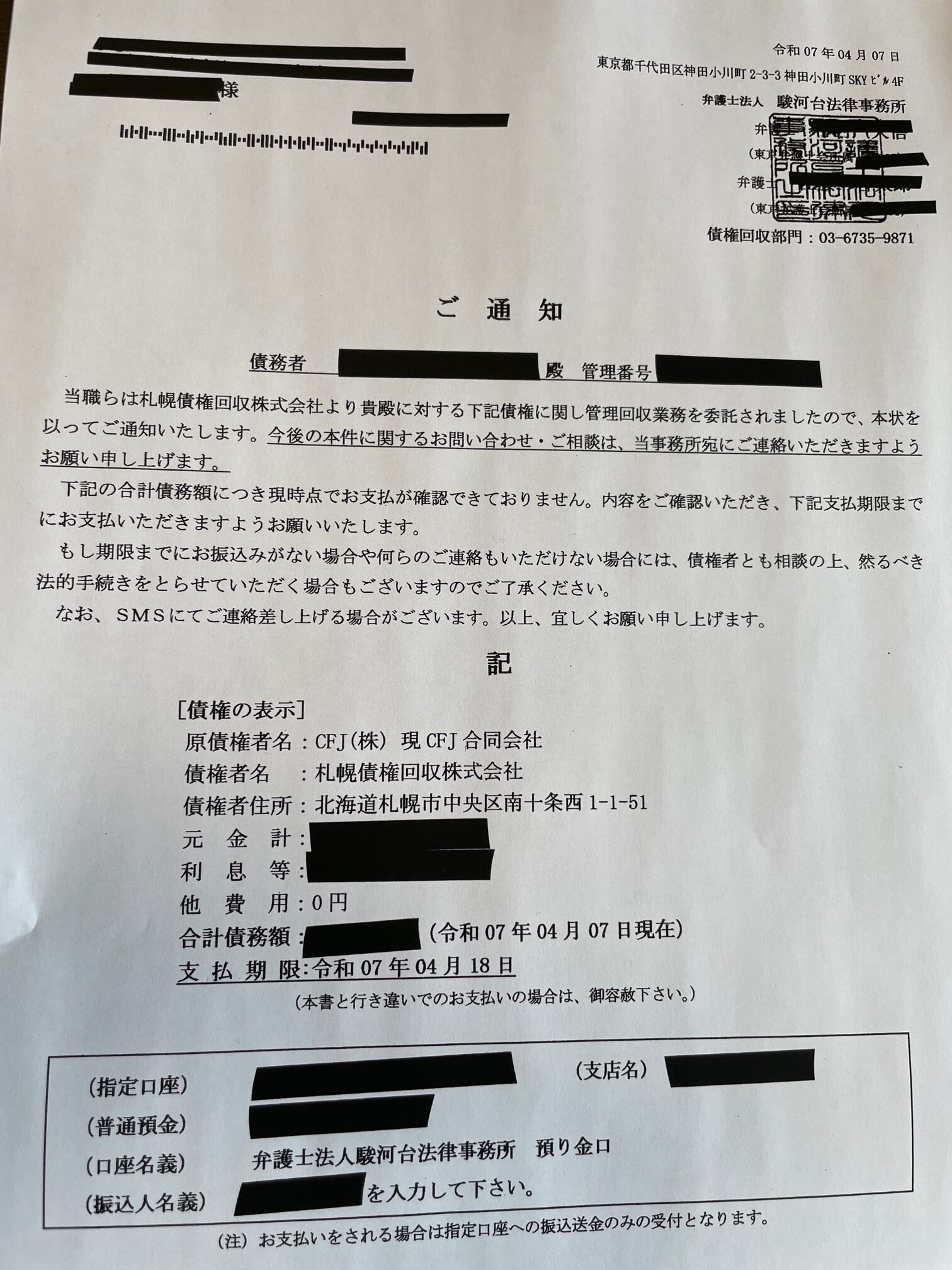

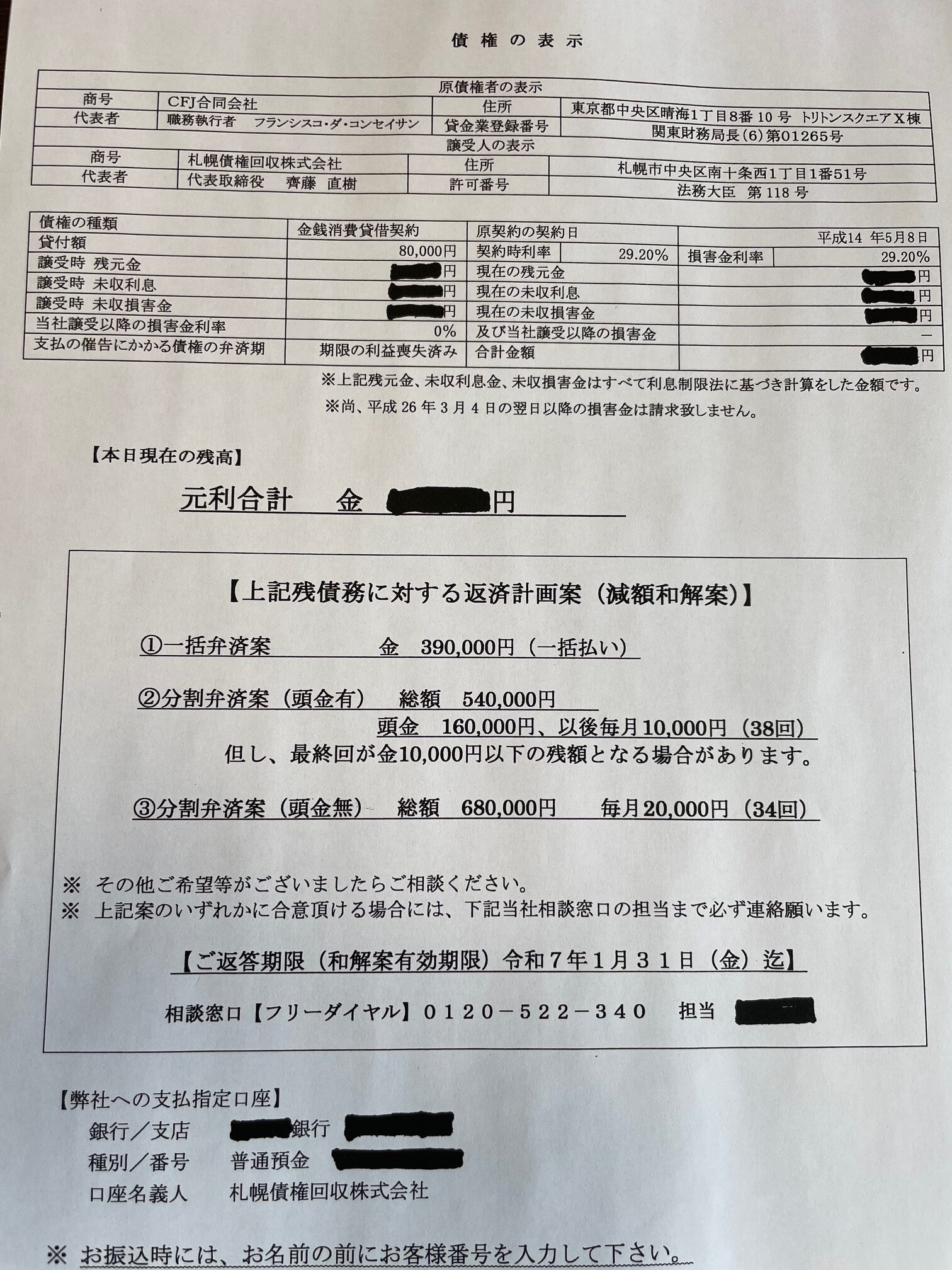

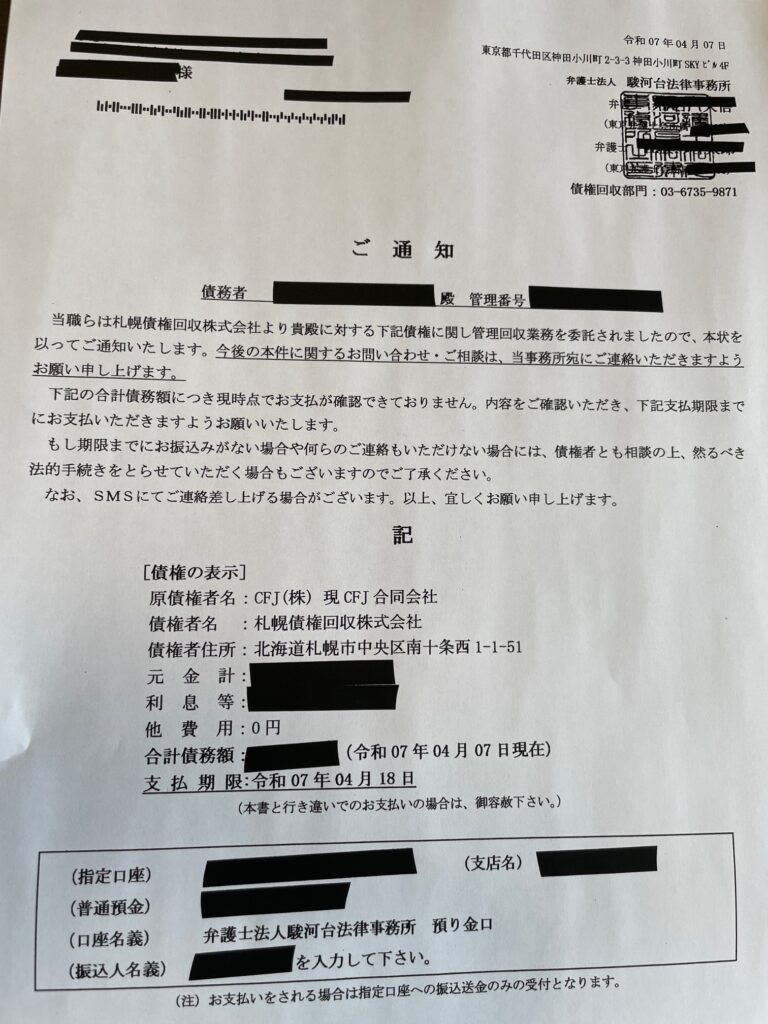

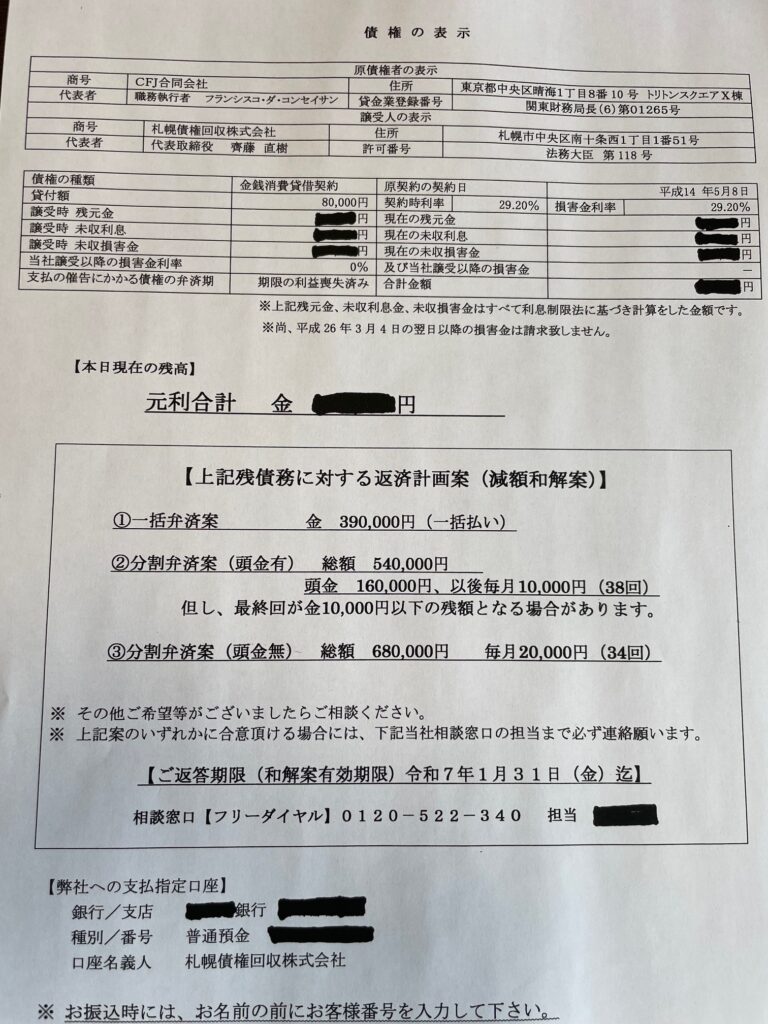

駿河台法律事務所とは

駿河台法律事務所は他の業者から依頼を受けて、未払いの債権回収を専門に行っている法律事務所です。引田法律事務所や子浩法律事務所などと同じですね。

ですから駿河台法律事務所という名前に見覚えが無くても架空請求ではありませんので、無視して放置してはいけません。長期間放置すると、裁判をされて差押えをされる危険があります。

駿河台法律事務所に依頼する業者

駿河台法律事務所に回収を依頼しているのは、以下のような業者になります(目立つものをピックアップしました。他にもあると思います)。

- ニッテレ債権回収

- 札幌債権回収

- イオンクレジット

- クレディセゾン

- 中央債権回収

- ジャックス債権回収

- トヨタファイナンス

- しんきん保証協会

- メルペイ

などです。債権回収会社が多いイメージですが、債権回収を専門にしている業者が更に弁護士に回収を依頼するというのは、どういう理由なのかなと正直思いますね。

駿河台法律事務所から届く書面

駿河台法律事務所からは以下のようなタイトルの書面が届くことがあります。

- 「ご通知」

- 「最終通告書」

- 「督促状」

- 「和解提案通知書」

- 「差押予告通知書」

などです。

※他にも携帯電話にショートメールが届く場合もあります。

駿河台法律事務所から請求された時の解決法

駿河台法律事務所の請求書面には弁護士事務所の割には詳しい情報が書かれていません。特に時効を判断する上で重要な「最後の貸付日」や「最後の支払日」に関する情報が無いことが多いです。

ですから債務者は自身の記憶を頼りに5年以上、借入も支払も無いかを判断してください。もし当てはまるようならば時効援用通知を出すことで支払わずに解決するかもしれません。駿河台法律事務所に連絡する前に専門家に相談しましょう。

駿河台法律事務所の「減額和解案」に注意

駿河台法律事務所の請求書類には減額和解案が書かれていることがあります。この和解案には「連絡してくれれば減額に応じますよ」と誘い文句が書かれています。この誘いに引っかかってはいけません。もし時効だった場合、1円も支払う必要は無い訳ですから、減額でも損をします。

そして重要なのは、連絡して減額の支払いを承知してしまうと、時効が中断(更新)してしまい支払義務が発生してしまうことです。

このように駿河台法律事務所に連絡することは危険が伴います。5年以上取引が無いのならば決して連絡せずに専門家に相談してください。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

7月

14

2025

任意整理とは

任意整理とは司法書士や弁護士が仲介して、業者との間で分割払いの和解契約を結ぶことです。

メリットとしては、将来利息の全額カットができるため支払期間が短縮できることです。

JCBとは

JCBは正式名称を株式会社ジェーシービーと言います。JCBカードの発行会社です。

JCBカードはビザ・マスター・アメリカンエキスプレス・ダイナースと並ぶ5大メジャーカードの一つで、メジャーカードの中では唯一の国産カード会社になります。

あとJCBには提携カードも多くあり、提携カードの場合はJCBのマークが付いていても発行会社は別の会社になります。

JCBの任意整理の対応

非常に協力的です。5年の長期分割でもすぐに応じてくれますし、5年以上の分割でも特に余分な条件を要求されることもなく応じてくれる場合が多いです。任意整理を選択しやすい業者と言えます。

JCB提携カードには注意

JCB提携カードは例えJCBのマークが付いていても発行会社は別のカード会社なので、任意整理の交渉の相手はJCBではありません。従って、それぞれの発行会社の特徴に従った交渉になります。

JCBの和解契約書の特徴

任意整理の分割和解契約書は1枚でおさまっているケースが圧倒的に多いですが、JCBの場合は基本契約書とは別に別紙返済計画表が付いていて、セットで一つの契約書となっているスタイルです。分かり易いとも言えますが、失くしやすいとも言えます。一長一短ですね。

JCBと子浩法律事務所

JCBの未払い金を放置していると、子浩法律事務所という弁護士事務所から請求が来る場合があります。これはJCBが正式に依頼している法律事務所なので、聞いたことが無いからと言って無視してはいけません。架空請求だと誤解していると裁判をされることもあります。

子浩法律事務所から請求が来た場合

JCBの未払い金の請求が子浩法律事務所から来た場合、未払いの期間が5年以上ある場合は時効援用通知を送ることで解決できる可能性があります。当てはまる場合は専門家に相談しましょう。また未払い期間が5年以内ならば任意整理を検討しましょう。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ

子浩法律事務所について、より詳しい情報が知りたい場合は 子浩法律事務所のページ(債務整理サイト) をクリック

7月

14

2025

任意整理とは

任意整理とは司法書士や弁護士が仲介して、業者との間で分割払いの和解契約を結ぶことです。

メリットとしては、将来利息の全額カットができるため支払期間が短縮できることです。

三菱UFJニコスの任意整理の対応

三菱UFJニコスの任意整理の対応についてはメジャーな業者なので何度か取り上げていますが、非常に協力的です。

5年までなら長期分割にも応じてくれますし、債務者の収入と支出の詳しい情報を提供すれば、5年以上でも応じてくれる場合もあります。

三菱UFJニコスの任意整理の対応の変化

三菱UFJニコスと分割払交渉がまとまった際に送ってくる和解契約書に大きな変化がありました。

具体的には、通常は2通作成して業者と債務者または代理人が記名押印して1通ずつ保管する契約書ですが、最近三菱UFJニコスは1通しか送ってこなくなりました。しかも押印が不要です。その1通を債務者だけ保管していれば良いというスタイルのようです。

三菱UFJニコスの契約書に対する感想

三菱UFJニコスの「1通だけで押印不要」という契約書は事務処理が少なくなるので効率的と言えばその通りです。最近の事務処理のデジタル化の流れを受けたものなのでしょう。

しかし他の業者の対応を見ると、まだ「2通に記名押印してお互いに持つ」というスタイルが主流なようです。そうなる理由としては、例えば押印されていない契約書で、後で「こんな契約書知らない偽造じゃないか」と言われた時の証明に手間がかかるからです。

偽造と言われた時の民事裁判における取り扱い

民事裁判では、署名または記名押印がされている契約書は「真正に成立した契約書だと推定する」というルールがあります。民事裁判における推定とは、相手が証拠によって反証しない限り、事実として取り扱うということです。

つまり署名または記名押印が無い契約書で争いが起こった場合、この推定は働きませんから、業者側はその度に契約書が本物だという証拠を出して証明する手間がかかることになります。

これを嫌がって他の業者は押印を求めているのでしょう。なぜなら任意整理の債務者が支払えなくなって後に裁判になる確率は通常よりも高いからです。

三菱UFJニコスの試みはどうなるか

三菱UFJニコスの試みは今後どうなるのでしょうか。確かに最近は政府が音頭を取って「デジタル化万歳。デジタル化はいいことだ。世の中の全ての事務処理をデジタル化してしまおう」という風潮を感じます。

しかし、そもそも署名または記名押印というシステムは「契約書が本物かどうかをいちいち証明を求めていたら手間がかかってしょうがない。経済的にも損失だ。だから押印がされていたら本物だと推定することにしよう。偽造だと主張したい場合だけ証拠をそろえて反論させることにしよう。」という目的があったのでしょう。

ですから押印を失くしてしまって、争いが増えたり手間がかかるようになったら本末転倒のような気がしますが、いかがでしょうか。

※認証によって本人しか使えないようにした電子署名がある場合は、印鑑と同様に推定が働くという流れにはなっています。ただし今回のニコスの場合は電子署名がされている訳では無いので、このケースには当てはまらないと思われます。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ

6月

25

2025

NTTドコモの未払い金の種類

NTTドコモは携帯会社なので、延滞には「機種代金の分割金の未払い」と「通信料金の未払い」の2種類があります。

機種代金の分割金の未払いはクレジット契約なので、信用情報の登録先はCICなどになります。一方、通信料金の未払いはクレジットではないので通信会社独自の信用情報になります。

NTTドコモの消滅時効援用

未払い金が機種代金であっても通信料金であっても、通常の時効の条件を満たしていれば消滅時効の援用は可能です。通常の時効の条件とは「5年以上利用も支払いも無い」「5年以上支払いの約束をしていない」「10年以上裁判をされていない」の3つです。

NTTドコモに時効援用通知を送る時は、ドコモに直接送ってはいけません。なぜなら2012年7月以降、ドコモの未払い金はNTTファイナンスと言う会社に債権譲渡されることになっているからです。

従って、よほど古い未払金以外はNTTファイナンスに通知を送らなければなりません。

NTTファイナンスへの時効援用通知には携帯番号が必要

NTTファイナンスへ時効援用通知を出すと対象の携帯番号を必ず聞かれます。ですから最初から通知に書いておいた方が良いでしょう。

しかし未払いになっているのが古い携帯の番号だと忘れてしまっていることもあります。NTTファイナンスは携帯会社ではないので過去の番号を調べることはできません。その場合は、ドコモショップに行って「未払いになっている携帯の番号を教えて欲しい」と言えば教えてくれます。

NTTドコモの信用情報の変更の注意点

時効援用が成功して支払義務が無くなったら、通常は信用情報は「滞納無し」「完了」などに変更されたり、削除されたりします。しかしドコモの場合は注意が必要です。

なぜなら時効援用通知を受け取って事務処理をするのはNTTファイナンスという別会社であり、信用情報の登録処理をするのは元の会社のドコモだからです。

トラブルが起きやすいドコモの信用情報変更

このように時効の処理をするところと信用情報の変更をするところが異なっているためドコモの時効援用ではトラブルが起きやすいという特徴があります。

NTTファイナンスは時効の処理はしてくれますが、「信用情報の変更は当社の仕事ではありません。時効になったことはドコモに報告はしますが、その後のことはドコモに確認してください」という対応になります。

一方NTTドコモに信用情報の変更を問い合わせると「既に債権譲渡をしているのでNTTファイナンスに聞いてください」という、いわゆるタライ回しになることが珍しくありません。

NTTファイナンスとNTTドコモのどちらに問題があるのか

これはどちらに問題があるかと言えば、明らかにドコモに問題があります。ようは「信用情報の変更の事務処理の管轄は、例え債権譲渡した後でもドコモにある」ということが分かっていない社員が存在するからです。

NTTファイナンスは変更したくても自分たちは信用情報にアクセスできないので、やりたくてもできないのです。これについてはNTTドコモは各社員に徹底的に周知して欲しいものです。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

3月

07

2025

クレディアとは

クレディアは静岡市駿河区に本社がある中堅消費者金融でしたが、現在は貸付を行っておらず、未払い債権の回収が主な業務となっています。このような業者を「みなし貸金業者」と言います。みなし貸金業者は債権回収会社(サービサー)とは異なります。

ステーションファイナンス(スタッフィ)の未払いの請求

クレディアは日本保証と言う業者から複数の未払い債権の承継を受けています。その中でも目立つのがステーションファイナンス(スタッフィ)の未払い債権です。

従って、昔、ステーションファイナンス(スタッフィ)から借入をしていた人はクレディアから請求を受ける可能性があります。架空請求と誤解しないように注意しましょう。

クレディアからの請求

クレディアからの請求は消滅時効で解決できる可能性が極めて高いです。

なぜなら平成27年に貸付業務を廃止してしまったので、それ以降は借入が発生しません。従って、5年以上支払いが無ければ時効期間が経過している確率が高いからです。

クレディアからの裁判

クレディアは頻繁に裁判をしてくる業者です。私の経験では株式会社ギルドとクレディアの2社は特に裁判の件数が多い印象です。

時効期間が経過した後での裁判は、判決が出る前に適切な反論をすれば勝つことが可能です。時間との勝負なので早めに時効に詳しい専門家に相談しましょう。

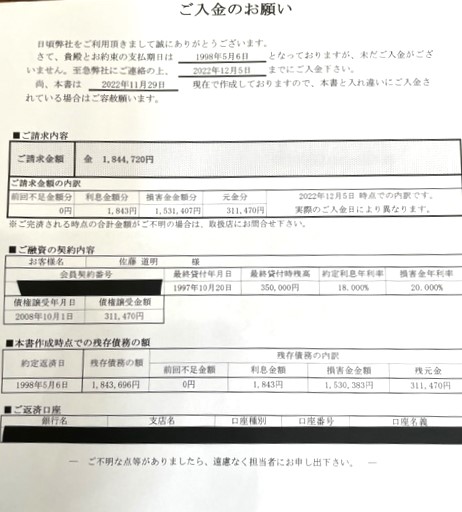

クレディアから届く「ご入金のお願い」

クレディアから「ご入金のお願い」という書面が届くことがあります。内容は、「とっくに支払期日が過ぎているので〇年〇月〇日までに入金してください」という前置きで、その下に借金の詳しい内容が書かれています。

クレディアからの請求の対処法

クレディアからの請求書は比較的詳しい内容が書かれていることが多いので、時効になっているかどうかの判断はしやすいです。下の段の借金の内容の部分に「約定返済日」「期限の利益喪失日」「代位弁済日」などの項目を見つけたら、その日付から5年以上経っていれば、法的に正確な時効援用通知を送ることで請求を止めることができます。

クレディアの請求書に書かれた事件番号

クレディアから過去に裁判を起こされている場合、請求書類に裁判の事件番号が書かれていることが多いです。それは以下のような記載になります。

「静岡簡易裁判所 平成〇年(ハ)第〇〇号」

(ハ)というのは民事訴訟であることを表す裁判の記号です。平成〇年に静岡簡裁に裁判を起こされたということが分かります。この記載が見つかったら裁判の年から少なくとも10年は経過していないと時効にはなりませんので注意してください。なぜ5年ではないのかというと、裁判で判決が出ると時効期間が10年に延長されるからです。

クレディアは分割に応じない

クレディアは時効にならなかった場合、非常にやっかいな業者です。なぜなら分割払いに応じてくれない業者だからです。この点も株式会社ギルドと似ていますね。利息や損害金の減額にもなかなか応じてくれないので、長期間の未払いがある場合はかなりの高額でも一括請求してくることが多いです。

こうなると任意整理などの分割払いを前提にした方法は取れないので、うっかり裁判を放置して判決が出てしまった場合などは、自己破産を検討するしかないでしょう。

当事務所では時効でなかった場合の自己破産の申立にも対応していますので、当てはまる場合はご相談ください。

クレディアについて、より詳しい情報が知りたい場合は以下をクリック

↓

クレディアのページ(債務整理サイト)

2月

28

2025

UCSの任意整理

UCSは愛知県稲沢市に本社があるカード会社です。ピアゴ・アピタ・ドンキホーテなど地元で有力な小売店の提携カードなので、愛知県では利用者が多い印象です。

UCSカードの任意整理は以前は非常に柔軟な対応で、5年の長期分割でも問題なく応じてくれました。ところが最近は変わってきています。

UCSの任意整理の対応の変化

UCSカードの任意整理に対する姿勢は、最近めっきり厳しくなりました。5年分割には、ほとんど応じてくれなくなりました。今では3年分割が主流になります。3年で払えそうもない場合は個人再生や自己破産などを検討せざるを得ないでしょう。

任意整理のメリット

もっとも3年分割で払えるならば任意整理で解決した方が良いでしょう。大きなメリットが二つあるからです。

メリットの一つ目が裁判所を介さないことです。司法書士や弁護士が直接に業者と交渉するので解決までの時間が破産などに比べて早いです。

メリットの二つ目が、将来利息がかからないことです。何もしなければクレジットの返済には利息が取られています。支払額のうち一定額は利息の返済なので元金はなかなか減りません。ところが任意整理をすると支払額は100%が元金返済になります。支払った分だけ確実に元金が減っていくのです。

ポイントの失効

もしポイントがある程度貯まっている場合は、任意整理をする前にポイントを清算しておきましょう。任意整理をするとカードの利用が停止されますのでポイントも使えなくなるからです。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ

2月

21

2025

エムユーフロンティア債権回収とは

エムユーフロンティア債権回収は三菱UFJフィナンシャルグループの債権回収会社です。本社は東京ですが各地に支店や営業所がある大手の債権回収会社です。

三菱UFJ銀行から借入をしているとエムユーフロンティア債権回収に債権譲渡されて請求されることがあります。他にも三菱電機クレジットなどの三菱系の金融機関の未払い金がエムユーフロンティア債権回収に債権譲渡されることもあります。

また少し複雑なケースだと、三菱UFJ銀行から三菱UFJ保証会社に代位弁済されて、その後、エムユーフロンティア債権回収に債権譲渡されて請求されるという場合もあります。

エムユーフロンティア債権回収から届く請求書

エムユーフロンティア債権回収から届く請求書には次のようなタイトルの書面が確認できています。(他にもあるかもしれません)

「催告書」・「特別和解のご提案」「お支払いのご依頼」「受託通知書」「債権譲渡通知書」などです。

エムユーフロンティア債権回収に対する消滅時効の援用

エムユーフロンティア債権回収から請求された未払い金の最後の支払いから5年以上経っていたら時効で解決できる可能性が高いです。放置しても請求は止まらず、いずれ訪問されたり裁判されたりしますので、時効に詳しい専門家に相談しましょう。

三菱UFJ保証会社からエムユーフロンティア債権回収に債権譲渡された場合

銀行に対して三菱UFJ保証会社が代位弁済をして、その後、エムユーフロンティア債権回収に債権譲渡されている場合は、時効の起算点はいつからなのか一般の人には分かりにくい部分があるでしょう。

時効の起算点とは時効の年数を数え始める日という意味です。時効の起算点から5年経っていれば時効の援用で請求を止めることができます。

結論から言うと時効の起算点は銀行に対して三菱UFJ保証会社が代位弁済をした日付になります。ここで注意して欲しいのは債権譲渡日ではないということです。三菱UFJ保証会社からエムユーフロンティア債権回収に債権譲渡された日は時効期間の計算には関係ありません。間違えやすいので覚えておきましょう。

特別和解のご提案に注意

エムユーフロンティア債権回収から届く「特別和解のご提案」という書類には特に注意が必要です。理由は「連絡をしてくれれば減額します」という提案が書かれているため、つい誘われて連絡してしまう人がいるからです。

減額幅も相当大きく書かれていて「利息や遅延損害金を70%減額」のような記載も見られます。そんなに減額してくれるならと連絡してしまうと、相手はプロの債権回収会社ですから「支払いの約束」に誘導されて録音されてしまったら、後で時効の援用ができなくなってしまいます。

冷静に考えると減額してくれるのは「利息や損害金」で元金をカットしてくれる訳ではありません。また時効で解決できれば1円も支払う必要は無い訳ですから、あきらかに損な取引なのです。くれぐれも連絡しないように注意しましょう。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

2月

17

2025

JICCとCIC

事故情報(いわゆるブラックリスト)を登録している信用情報機関として2大メジャーと言われるのがJICCとCICです。JICCは元々は消費者金融系で、CICはクレジット系で始まりました。

しかし今ではそういう区別は無くなってきています。通常、事故情報を調べる時は、この両方に対して開示請求をします。

事故情報の削除や訂正は加盟業者しかできない

誤解されている人が多いのですが、司法書士や弁護士がJICCやCICに対して削除要請をすることはできません。事故情報の削除や訂正ができるのは、あくまで加盟している貸付業者だけです。

従って、加盟業者によって削除や訂正のタイミングが異なることが実際にあります。故に「事故情報を削除します!」とうたっている事務所があったら、厳密には間違いということになりますね。

JICCと時効援用

JICCは時効援用によって事故情報が削除されるタイミングがCICよりも早いのが特徴です。時効援用されて時効が成立したことを加盟業者がJICCに報告すると、割とすぐに報告された業者の事故情報を削除してくれるようです。

CICと時効援用

CICは、JICCに比べると削除や訂正のタイミングが遅いです。時効援用されて時効が成立したことを加盟業者がCICに報告すると、残高は「0」、終了状況は「完了」、保有期限「5年後の日付」に報告された業者の情報が訂正されるようです。そして5年後に情報自体が削除されることになります。

この残高0の5年間の情報をどのようにとらえるかは人によります。残高0なので事故情報では無いと考える人もいれば、記載自体が残っているので事故情報だと考える人もいます。

債権回収会社と事故情報

これも非常に多くの人が誤解していますが、債権回収会社は信用情報機関の加盟業者にはなれません。なぜなら信用情報機関に登録できるのは貸付をしている業者だからです。回収だけを行っている債権回収会社は、そもそも登録も削除もできませんし、信用情報を見ることもできないのです。

そして昔は貸付をしていたが今は回収しか行っていない業者のことを「みなし貸金業者」と言いますが、みなし貸金業者も債権回収会社と同じで信用情報機関の加盟業者ではありません。クレディアやギルドなどがありますね。

債権譲渡と事故情報の関係

かなり昔の借金が、元々借りた業者から債権回収会社やみなし貸金業者に債権譲渡をされて請求されるパターンは年々増えています。この場合の事故情報の削除は通常とは異なります。

まずJICCの場合は債権譲渡されてから1年を経過すると自動的に削除されます。CICの場合は債権譲渡されてから5年を経過すると自動的に削除されます。

ようするに債権回収会社やみなし貸金業者に債権譲渡をされた場合は時効援用とは無関係に時間の経過とともに事故情報は削除されるということになります。

信用情報に記載が無いからと言って架空請求とは限らない

この時に注意しなければならないことがあります。債権譲渡後JICCなら1年、CICなら5年で情報は消えてしまうので、消えた後で債権回収会社やみなし貸金業者から請求されて信用情報を確認しても記載が無いのです。

しかし正当に債権譲渡されていたなら架空請求ではありません。きちんと時効援用通知を送って解決しなければ請求は止まらないのです。

このように信用情報に記載が無くても架空請求では無いケースが実際にはあるということは重要なことなので覚えておいてください。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック