11月

18

2024

メルカリのクレジットカード

メルカリを利用している人はかなりの数になると思います。そのメルカリのクレジットカードサービスを「メルカード」と言います。

非常に間違えやすいのですが、何とメルカードと言う名前の会社がメルカリ以外にも存在します。トラブルになる可能性があるので、今回取り上げました。

カード名と同じ会社がある

カード名と同じ「メルカード」という会社があり、多くはクレジット会社ではなく、メルカリとも全く無関係です。メルカードとはスペイン語で「市場」と言う意味で普通名詞なので、複数の業態で使われているようです。市場と言う意味から、食料品関係の業者の名前に多いようです。

メルカリのカードはメルペイが発行

ではメルカリのメルカードはどこなのかと言うと、メルペイが発行しています。メルカリのメルカードが未払いになった時の窓口はメルペイになる訳です。

またメルペイは受任通知を受け取ると、提携している弁護士事務所に業務委託することが多いようです。

メルカードという名称は変更した方が良いのでは

このように同じ名前の会社があるために極めて紛らわしいことになっているメルカードですが、名称は変更した方が良いのではないかと思います。多分、最初に決めた人は、メルカリのカードだから合成してメルカードと単純に決めたのではないかと思いますが、調べてみるとスペイン語の普通名詞なので他にも使われている可能性が高い名称です。

誤解を招くのを防ぐためにも、メルペイカードなどにした方が良いのではないかと個人的には思いますね。

個人再生で債権者を間違えると大変

なぜ今回、この記事を個人再生で取り上げたかと言うと、万が一、異なる債権者を債権者一覧表に記載して開始決定が出てしまうと、開始決定が出た後では債権者一覧表の変更ができないからです。この場合、何とかする方法として考えられるのは、異議申述期間に「債権者ではないので債務額は0円」という異議を出して反論が無ければ0円で確定する、という回りくどい方法を取るしかないでしょう。

個人再生について、より詳しい情報が知りたい場合は、以下をクリック

↓

https://www.hashiho.com/debt/kojinsaisei/

10月

25

2024

内容証明による時効の中断

内容証明による請求をされると時効が中断(更新)すると考えている方は多いと思いますが、正確ではありません。結論から言うと内容証明では時効は中断しません。内容証明による効果は時効期間を遅らせることです。

内容証明による請求をすることを法律用語で「催告」と言います。催告をすると、「催告してから6ヶ月以内に裁判による請求をすれば時効は中断する」ことになります。

例えば残り5日で時効期間が経過するような場面で、裁判が間に合わないような時は、とりあえず内容証明を送って時効期間を遅らせることができます。逆の見方をすると、催告のあと6ヶ月以上何もしないで放置したら、時効は中断しません。

※改正後の新民法では時効の中断を更新と呼ぶように変更されていますが、改正後の契約にしか適用されません。時効になるような古い契約では未だに改正前の旧民法の適用になるケースが多いので、この記事では「中断」を使います。

プロの貸金業者が放置するとは考えられない

ただしプロの貸金業者が内容証明による催告をしておきながら6ヶ月以上放置することは考えにくいです。

ですから内容証明が送られてきたら、6ヶ月以内に裁判をしてくるだろうと予想しておくべきでしょう。

内容証明を受け取らなかったら時効はどうなる

では内容証明を受け取らなかったら時効はどうなるのでしょうか。

内容証明は手渡しですから、不在ならば不在配達票がポストに入って郵便局が一定期間保管します。指定された期間に受け取りがされなければ、内容証明は差出人に返還されます。これならば時効を遅らせることを防げるのではないかと考える人もいるかもしれません。

残念ながら、この手段は使えません。内容証明を相手方が受け取らなくても、送った事実が証明できれば催告として成立する、というのが法律の考え方です。(裁判でも、このように取り扱われます)

内容証明を送付されていたら時効期間に注意が必要

実際にあった事例で、時効期間が5年を1ヶ月ほど超過していて、その後で裁判が行われて相談に来られたケースがありました。

相談者は「裁判が申し立てられたのは5年を過ぎてからなので時効で勝てると思う」と主張されました。しかし、よく話を聞くと、裁判の前に内容証明を送られていたことが分かりました。それが時効期間が経過する直前だったのです。

相談者は「受け取ってないから大丈夫だ」と考えていたようですが、法的には送られただけで時効期間が6ヶ月延長します。その間に裁判を申し立てられたら正式に時効が中断することになります。事務所としては「時効にはならないと思います」と回答しました。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

10月

01

2024

差押と破産手続

給料の差押をされて「何とかならないか」と相談を受けることは多いです。なぜなら給料の差押は、他の差押と違って全額回収されるまでずっと続くからです。

給料が満額もらえない月がずっと続くというのは、かなりこたえるようで「破産すれば何とかなるのか」という質問はよくあります。

破産開始決定が出れば差押は停止できる

破産手続の流れはだいたい以下の通りです。

①書類を集める

②申立書・債権者一覧表・陳述書・財産目録・債務増加の経緯などを作成する

③裁判所に提出する

④裁判所で審査する

⑤審査が通れば開始決定が出る

⑥免責審尋をされる

⑦問題がなければ免責決定が出る

このうち⑤の開始決定が出れば差押を停止させることができます。

給料の差押をされている時は、その旨を裁判所に報告して④の審査を早めてもらうことも可能です。

差押の停止は取消ではない

ただし差押の停止は取消ではないので、差押自体がなくなる訳ではありません。

給料の差押の場合、給料の4分の1が天引きされて、債権者ではなくて会社にストックされます。そして免責決定が出た後で、会社がストックしていた分を受け取ることが出来ます。

なぜなら破産手続は免責決定が出て始めて借金の支払義務が無くなるからです。

免責決定で差押の取り消しができる

免責決定が出ると支払義務が免除されますので、差押の意味が無くなります。この段階で始めて差押を取り消すことができます。開始決定の段階では、その後の免責決定が出ない場合もあるので、取消ではなく停止に留まっているのです。

ただし開始決定が出た後、免責決定が出ないケースというのはほとんどありませんので、債権者の中には開始決定が出るとあきらめて、差押を自ら取り下げてくるケースも少なくありません。

自己破産について、より詳しい情報が知りたい場合は以下をクリック

↓

自己破産

7月

26

2024

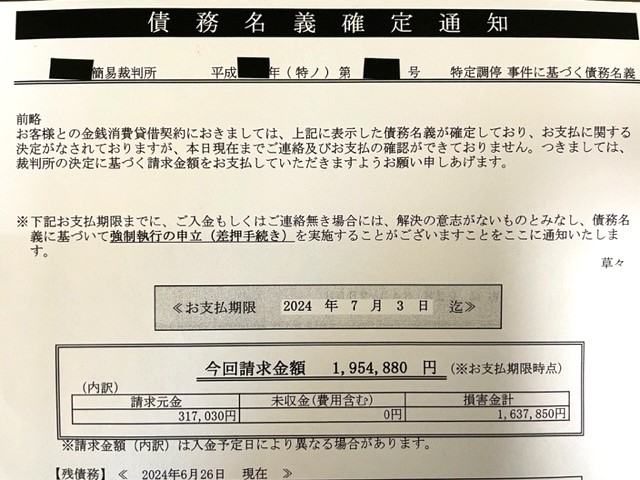

ギルドの「債務名義確定通知」

ギルドから「債務名義確定通知」と言う書面が届くことがあります。

この書面は過去にギルドから裁判をされたことを示しています(この書面が届かない場合でも裁判をされていることがありますので注意)。

債務名義確定通知と言うタイトルのすぐ下に、訴えられた裁判所の名前と事件番号が書かれています。

事件番号とは裁判を区別するために設けられた番号で、これが分かれば何年のどんな種類の裁判かが分かります。

ギルドの裁判の有無が分かるというメリット

このような書面が届かない場合、裁判をされたかどうかは債務者の記憶に頼ることになるので、間違っていることもあります。裁判をされていないと思って時効援用通知を出してみたら、実は裁判をされていて時効にはならなかったというケースも、少ないですが存在します。

ですから、いつどこで裁判をされたのかが明確に分かるというのは良い部分もあるのです。

ギルドの時効の判断

事件番号に書かれた年から10年以上が経過すると時効の条件を満たします。ただし、その間に以下の事実が無いことも条件に含まれます。

- 再び訴訟を起こされて判決が出て確定した(2度目の判決が出た)

- 支払いをした

- 差押えをされた

上記の条件に当てはまる場合は、時効で解決できる可能性が高くなります。当てはまると思ったら専門家に相談しましょう。

ギルドについて、より詳しい情報が知りたい場合は以下をクリック

↓

ギルドの不当請求のページ

7月

12

2024

付郵便送達とは

裁判の訴状の郵送は特別送達と言って手渡しです。

付郵便送達とは、相手が不在や居留守で訴状を受け取らない場合、裁判が始められないので、一定の条件をつけて、発送した時に相手が受け取ったものとみなして裁判を始めることを言います。

条件については長くなるので省略しますが、条件を満たす手続が面倒なので利用は多くありません。

ギルドの裁判における付郵便送達

株式会社ギルドは非常によく裁判をしてくる業者ですが、更に付郵便送達もしてくる業者でもあります。先に説明したとおり付郵便送達の手続は面倒なので利用率は高くないにもかかわらず、ギルドは利用してきます。つくづく回収に熱心な業者だと思います。

付郵便送達がされた場合、訴状を受け取っていなくても裁判が行われます。知らないうちに裁判が終わって判決が出ていたという可能性がある訳です。

付郵便送達でも気づくことはできる

では付郵便送達の時は100%裁判をされたことに気づかないのかというと、そんなことはありません。付郵便送達は書留で郵送されますので、不在であっても郵便局の不在通知(連絡票)が必ずポストに入ります。

不在票には差出人が記載されていますので、差出人が裁判所だったら明らかに普通の郵便ではないことが分かります。裁判所から何かが届いたら受け取りに行くべきでしょう。

ギルドについて、より詳しい情報が知りたい場合は以下をクリック

↓

ギルドの不当請求のページ

6月

13

2024

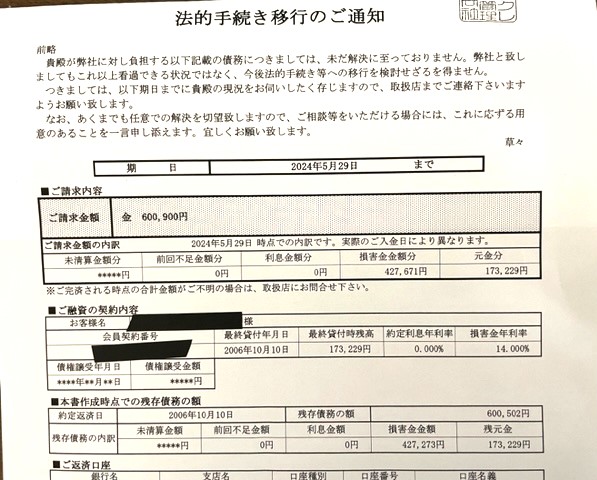

れいわクレジットとは

東京にある債権回収会社で、正式名称をれいわクレジット管理株式会社と言います。ニコス系列の会社なので、ニコスから債権譲渡を受けた債権の請求をしていることが多いです。

れいわクレジットから届く「法的手続き移行のご通知」

れいわクレジットの未払い金を放置していると法的手続き移行のご通知という以下のような書面が届くことがあります。内容は、「このまま放置を続けると、法的手続きへの移行を検討せざるを得ない」、「任意での解決を希望するなら連絡して欲しい」というものです。

分かり易く言うと、「このままだと裁判になるから、それが嫌なら連絡しろ」と言っているわけです。

れいわクレジットの通知を放置した時の問題点① 裁判

れいわクレジットから通知が届いているのに、それを放置していると裁判をされる可能性があります。れいわクレジットは債権回収会社の中では裁判をしてくることが多い会社です。

れいわクレジットは東京に本社があるので、訴えられると東京簡易裁判所から訴状が届きます。裁判を欠席して放置すると判決が確定してしまい、いずれ給料や銀行口座に差押をされることになります。差押を防ぐためには、訴状が届いた時に専門家に相談しましょう。

れいわクレジットの通知を放置した時の問題点➁ 訪問

れいわクレジットから通知が届いているのに、それを放置していると自宅を訪問される可能性があります。これは嫌ですよね。

たまたま不在にしていても、ポストに訪問通知が入っていて「また来ます」と書かれていると不安になるものです。

れいわクレジットの時効援用

れいわクレジットは長期間放置された未払いの債権の請求が多いので、時効援用により解決する確率は高いです。5年以上支払いが無いのならば業者に連絡する前に、時効に詳しい専門家に相談されるのが良いでしょう。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

れいわクレジットについて、他の記事が読みたい場合はれいわクレジットの不当請求の記事をクリック

6月

11

2024

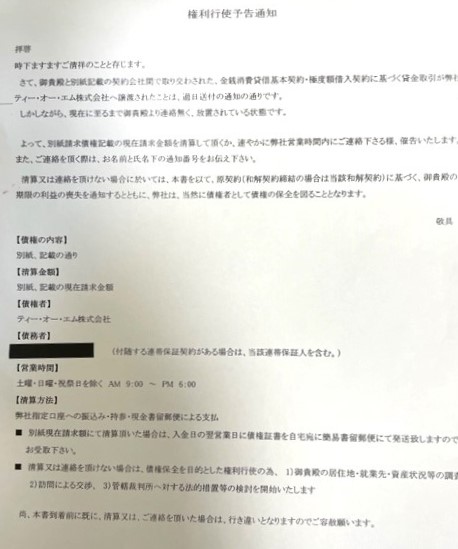

ティーオーエム株式会社とは

札幌にある債権回収会社で、様々な業者から債権譲渡を受けた債権の請求をしています。

ティーオーエム株式会社から届く「権利行使予告通知」

ティーオーエムの未払い金を放置していると権利行使予告通知という以下のような書面が届くことがあります。内容は、「このまま放置を続けると、債権の保全を図ることになる」というものです。「債権の保全を図る」とは、裁判等の法的手続きを取ってでも回収するという意味です。

ティーオーエム株式会社の時効援用

ティーオーエムは長期間放置された未払いの債権の請求が多いので、時効援用により解決する確率は高いです。過去に裁判をされているケースも比較的少ないので、5年以上支払いが無いのならば業者に連絡する前に、時効に詳しい専門家に相談されるのが良いでしょう。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

ティーオーエムについて、他の記事を読みたい場合はティーオーエムの不当請求をクリック

6月

05

2024

パルティール債権回収とは

東京にある債権回収会社で、様々な業者から債権譲渡を受けた債権の請求をしています。

最近は楽天カードからパルティール債権回収に移った債権の請求が多くなっている印象があります。

長期間放置されている債権の請求も多いので、その場合は時効援用通知を送って時効で解決することになります。時効にはならなかった場合に任意整理を検討することになります。

パルティール債権回収の任意整理の特徴

パルティール債権回収は任意整理には協力的ではありません。非常に厳しい条件を要求してきます。例えば、請求額の半額を頭金として最初に支払うとか、通常は司法書士が介入した場合はカットされることが多い将来利息の支払いの要求などです。

ただし、頭金の金額については交渉の余地があり、債務者の状況を詳しく説明していけば、減額に応じてくれる場合もあります。

パルティール債権回収の任意整理

これらのことからパルティール債権回収からの請求が時効で解決できなかった場合は、任意整理で解決できるとは限りません。頭金を減額してもパルティール債権回収が要求する条件で支払えなかった場合は、任意整理をあきらめざるを得ません。その場合は自己破産を検討することになるでしょう。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ

6月

04

2024

みずなら法律事務所とは

札幌にある弁護士事務所で、様々な業者の債権回収の代理業務をしています。アプラスからエムズホールディングに移った債権の回収が、比較的多い印象を受けます。

さすがに弁護士事務所だけあって債権届の内容は詳しく書かれていて、債権届を見ればかなりのことが分かります。

長期間放置されている債権の請求も多いので、その場合は時効援用通知を送って時効で解決することになります。時効にはならなかった場合に任意整理に移行します。

みずなら法律事務所の任意整理の特徴

みずなら法律事務所は司法書士が間に入って分割和解を提案すると、かなり柔軟な対応が期待できます。

長期分割に応じてくれることも多いです。

みずなら法律事務所の任意整理のメリット

任意整理のメリットは以下のとおりです。

- 将来利息のカット

通常の分割払いは毎月の返済額に利息が含まれるので、返済額の一部しか借金が減っていきません。だから、なかなか減らないという感覚になると思います。

しかし任意整理の場合、毎月の返済額に利息がつかないので、返済した金額分だけ確実に減っていきます。

- 裁判所に出す必要が無い

任意整理以外の破産や再生という手段の場合、裁判所に提出して審査を受ける必要があります。従って、減額もできますが手続は大変です。

一方、任意整理の場合、減額はできませんが裁判所に出す必要はありません。司法書士や弁護士と業者との交渉と契約で成立します。

これらのことからみずなら法律事務所からの請求が時効で解決できなかった場合は、任意整理を検討してみることをオススメします。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ

3月

21

2024

オリエントコーポレーションとは

オリエントコーポレーションは通称オリコと呼ばれていて、幅広く色々な業務を行っている大手のクレジット会社です。利用されている方も多いでしょう。カード決済だけでなく、高額商品を購入した時の分割払い契約がオリコになっていたというケースも多く見られます。

オリコの任意整理の特徴

オリコは、司法書士が介入して任意整理の交渉をすると、非常に協力的なクレジット会社です。

まず3年以上の長期分割でも、かなりの確率で応じてくれます。

あと、分割契約締結前に債務者の個人情報を聞かれることも多くありません。ほとんどの業者で分割契約の前提として、勤務先や収入、一月の生活費、他の借入先と借入額などを聞かれますが、オリコの場合はこれらの情報を聞かれないことが多いです。

オリコの任意整理のメリット

任意整理のメリットは以下のとおりです。

- 将来利息のカット

通常の分割払いは毎月の返済額に利息が含まれるので、返済額の一部しか借金が減っていきません。だから、なかなか減らないという感覚になると思います。

しかし任意整理の場合、毎月の返済額に利息がつかないので、返済した金額分だけ確実に減っていきます。

- 裁判所に出す必要が無い

任意整理以外の破産や再生という手段の場合、裁判所に提出して審査を受ける必要があります。従って、減額もできますが手続は大変です。

一方、任意整理の場合、減額はできませんが裁判所に出す必要はありません。司法書士や弁護士と業者との交渉と契約で成立します。

これらのことからオリコの支払いに困っている方は、まずは任意整理を検討してみることをオススメします。

任意整理について、より詳しい情報が知りたい場合は任意整理のページへ