5月

25

2022

リンク債権回収から届く請求書

リンク債権回収からの請求を放置していると「請求書」というタイトルの書面が届くことがあります。内容はだいたい以下のとおりです。

リンク債権回収の請求書の内容

他の債権回収業者に比べると内容はとてもシンプルで表現もていねいです。

「このまま放置されると一層の信用低下につながり、遅延損害金も加算されるので、あなたの不利益になりますよ。つきましては請求金額を直ちにお支払いください。」ということが書かれて、他には契約日や契約内容などの請求債権の情報が記載されています。

また、元の借入業者の表示は「日立キャピタル」などが多い印象ですね(もちろん他の業者の場合もあると思います)。

リンク債権回収の請求書の特徴

通常は「期限までに支払いも連絡もない場合は、法的手段を取ります」などの脅し文句や、「期限までに連絡して和解を結べば請求金額を減額します」などの甘い言葉が書かれていることが多いのですが、リンク債権回収の請求書にはそのような言葉はありません。

これは債権回収を専門にしている業者にしては珍しく、とてもシンプルな書面となっています。

リンク債権回収の請求書が届いた時の解決法

脅し文句や甘い言葉が無いシンプルな内容なので、逆に信用できると思って連絡したり支払ってしまう人がいるかもしれませんが、それは危険です。

連絡すれば誘導されて不利益なことを約束させられる可能性がありますし、支払いをすれば時効での解決が困難になります。

5年以上支払いが無い場合は消滅時効で解決できる可能性が高いので、まずは専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

リンク債権回収について、他のブログ記事が読みたい場合は、リンク債権回収の不当請求のページ をクリック

4月

07

2022

短期消滅時効

業者からの請求の一般的な時効期間は5年ですが、特別に短い年数に設定されている項目が、いくつかあります。短い年数の時効のことを専門用語で短期消滅時効と言います。

公共料金の消滅時効

例えば、電気・ガス・水道などの公共料金は、旧民法173条という法律で、消滅時効期間が2年と定められています。通常よりも早く時効期間が訪れますので、2年以上滞納している人は時効援用通知の発送を考えてみるべきです。

民法改正による変更はいつから

法律に詳しい方は、民法が改正されたので今は2年ではないだろう、と思っているかもしれません。しかし、この改正は全ての契約に適用される訳ではありません。

民法改正の施行日が2020年の4月1日となっていますので、2020年の4月1日以降の契約により発生した代金は新民法が適用されます。

逆に言えば、2020年の4月1日より前の契約であれば旧民法で判断されますので、電気・ガス・水道代の時効期間は2年のままです。

改正民法の時効期間

では2020年4月1日以降の契約では時効期間は、どう変わるのでしょうか。

改正民法では次のように規定されています。

- 権利を行使できることを知った時(主観的起算点といいます)から5年間行使しないとき、または、

- 権利を行使できる時(客観的起算点といいます)から10年間行使しないときのいずれか早いとき

に時効により権利は消滅する

プロである業者(電気・ガス・水道も業者ですね)は支払いの時期に権利を行使できることを知っているのは当然なので、5年と考えておけば良いでしょう。

消滅時効について、より詳しい情報が知りたい場合は消滅時効のページをクリック

2月

24

2022

借金を相続した時

親族の借金を相続してしまったら、どうすれば良いのでしょうか。自分が作った借金ではないので、「できれば払いたくない」と考える人が多いのではないでしょうか。そんな時の解決法について解説しましょう。

借金の相続の間違えやすい点(重要)

借金の相続について多くの人が間違えているポイントがあります。それは、相続人の誰かが借金を全額相続するという勘違いです。実際は「借金は法定相続分で分割」されます。

つまり法定相続人が複数いる場合は、借金を全額相続することは無いのです。支払義務があるのは法定相続分だけです。金融業者が相続人に請求する時、このことについて詳しく説明しない傾向があるので注意しましょう。

もう一つ多くの人が間違えているポイントがあります。それは、「借金の相続割合は遺産分割協議で変更できない」ということです。

従って、遺産分割協議によって相続人の誰か一人に借金を押し付ける、ということは法的にはできないのです。(ただし、自ら一人で払うという相続人が名乗り出た場合は、その人が支払能力がある限り、金融業者は応じるとは思います)

この2点は多くの人が誤解していますので、マメ知識として覚えておくと良いでしょう。

まずは相続放棄を考えよう

消滅時効には「5年以上支払っていない」とか「過去に裁判をされていない」とかの条件があります。これらの条件を満たしているかどうかは本人が亡くなっていると分からないこともあるでしょう。

従って、相続した借金の清算を考える場合、まずは相続放棄を検討するべきです。なぜなら相続放棄の条件は相続人が判断できるからです。相続放棄の条件は以下のとおりです。

- 亡くなった親族に財産が無い。あるいは財産があっても自分は相続していない。

- 亡くなってから3ヶ月以内、または借金の請求が来てから3ヶ月以内である。

これら2つの条件を満たしていれば相続放棄が可能です。ただし相続放棄できるのは、あくまで自分の法定相続分の借金だけです。他の相続人の分の借金は、それぞれの相続人が相続放棄をする必要があります。

更に第一順位の相続人(子や孫)が全て相続放棄をした場合は、第二順位(親や祖父母)または第三順位(兄弟姉妹や甥姪)に借金が相続されますので、新たな相続人も相続放棄をする必要があります。

次に消滅時効を考えよう

相続放棄の条件を満たしていない場合は消滅時効の援用を検討してみましょう。消滅時効にも最初に指摘した条件がありますが、本人でないと分からないこともあり判断が難しい部分があります。もし条件を満たしていることに、ある程度自信がある時は迷わず消滅時効の援用を試してみるべきです。

条件を満たしているか自信が無い場合は難しい判断になります。時効の援用は成功すれば借金がチャラになりますので効果は絶大です。その大きな効果に期待してチャレンジしてみるかどうかは、最終的には相続人本人が決めることになるでしょう。(時効の援用をあきらめた時は、支払うか自己破産するかという選択になりますね)

消滅時効の援用の場合も、自分の相続分のみにしか効果はありません。他に相続人がいる時は、相続人全員が時効の援用をする必要があります。ただし、第一順位の相続人全員が時効の援用をした時でも、第二順位・第三順位の相続人に借金の相続が移ることはありません。これは相続放棄の時との大きな違いなので注意してください。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効のページ

1月

19

2022

支払督促と時効の関係

支払督促は簡易裁判所に申し立てられる請求の手続きで、民事訴訟よりも簡単に裁判をすることができます。その分、民事訴訟の判決よりも効果は弱い部分があります。

具体的には、債務者が民事訴訟に対して何も反論しないで放置した時は、時効による反論ができなくなる危険がありますが、支払督促を放置した時は時効で解決できる可能性が高いです。

※民事訴訟の場合でも、判決が確定するまでは時効による反論は可能です。重要なことなので覚えておきましょう。

5年以内の支払督促は時効がリセットされる

最後の取引から5年以内に簡易裁判所に支払督促を申し立てられた場合、消滅時効の期間はリセットされて振り出しに戻ります。更に支払督促後は時効の期間が10年に延長されます。

これは時効になっているかどうかを検討する時に、とても重要なことなので覚えておきましょう。

5年経過後の支払督促は時効が成立する(重要)

では最後の取引から5年以上経ってから支払督促が申し立てられた時は、どうなるのでしょうか。これは経験上、結構あるケースなので、ここから先はとても重要です。

結論から言うと、5年経過した後なら時効は成立します。ただし、法的にきちんと反論しなくてはいけません。

仮執行宣言が出された後でも大丈夫なのか

支払督促は放置すると仮執行宣言が出されます。仮執行宣言が出されると、債権者はいつでも差押をすることが可能になり、債務者はとても危険な状態になります。

しかし、この状態になっても、法的に正しい反論をすれば時効で解決することは可能です。

支払督促には既判力が無い

支払督促には「既判力が無い」という大きな特徴があります。既判力とは、「その後の同じ裁判を許さない決まり」と考えれば良いでしょう。

負けたからと言って何度も同じ裁判をして、そのうち勝つだろうという手段が認められたらキリがありません。従って通常の民事訴訟では、いったん判決が確定したら、同じ当事者で同じ内容なら2度と裁判を受け付けない、というルールがあります。これを既判力と言います。

そして支払督促の場合は、この既判力が無いのです。

支払督促に既判力が無いと、どうなるか

既判力が無いということは、5年以上経って時効期間が経過していれば、例え支払督促の手続が終了した後でも、もう一度、正しい時効の主張をすれば、ひっくり返すことができる、ということになります。

事実、私の事務所では、半分あきらめていた債務者からの相談で、同様のケースで時効により解決した事例が複数あります。

差押をされても大丈夫

確定した判決による差押は、後でひっくり返すのは困難です。しかし、5年経過後の支払督促(仮執行宣言付支払督促)による差押の場合は解決できる可能性が高いです。これには気づいていない事務所もたまにあるので注意が必要です。

具体的な解決法としては、「請求異議の訴え」があります。これは差押の元になっている請求が間違っているので、審査のやり直しを求めるものです。ただし民事訴訟の確定判決の場合は既判力がありますので出来ません。しかし、支払督促の場合は既判力がありませんので、「請求異議の訴え」ができるのです。

過去に支払督促を出されていても、あきらめていはいけません

このように最後の取引から5年経過後の支払督促の場合は、時効で解決できる可能性が高いです。あきらめないで専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効のページ

12月

07

2021

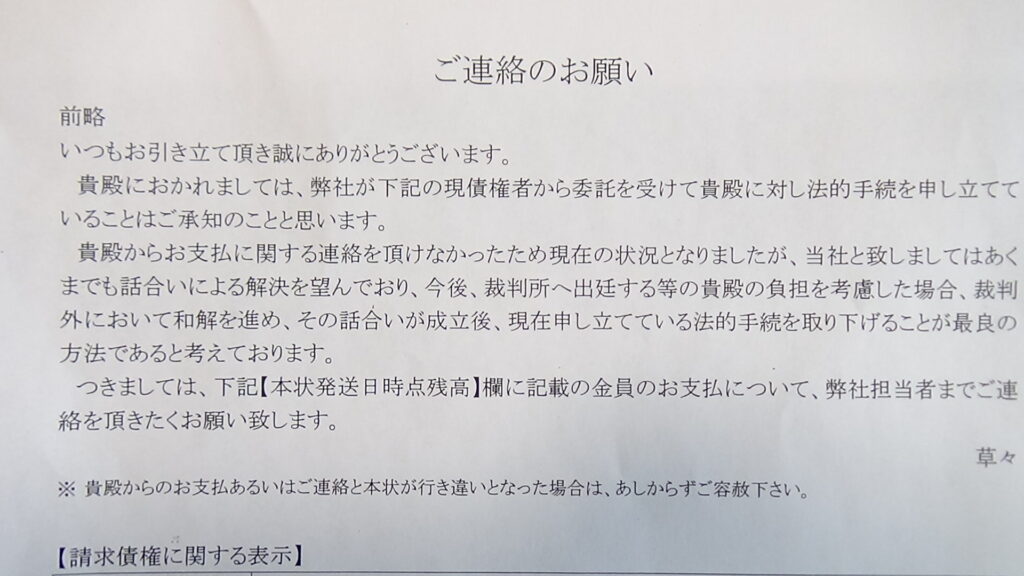

オリンポスから届く「ご連絡のお願い」

オリンポス債権回収から、「ご連絡のお願い」というタイトルの書面が届くことがあります。

この書面は、オリンポス債権回収から民事訴訟などの裁判をされた後に届くのが特徴です。

オリンポスから届く「ご連絡のお願い」の内容

オリンポスから届く「ご連絡のお願い」の内容は以下のとおりです。

まず、「貴殿に対して法的手続を申し立てていることは、ご承知のことと思います。」と、既に裁判中であることが明かされています。その後、「当社といたしましては、あくまでも話し合いによる解決を望んでおり」と続き、裁判をしておきながら話し合いがしたいと矛盾したことが書かれています。

そして、このまま裁判を続けるよりもオリンポスに電話して話し合いで決着させようと提案しています。

オリンポスから届く「ご連絡のお願い」の注意点

この書面は実に巧妙で、裁判で脅しておいて、その後、和解契約を結ばせることによって時効での解決を不可能にしようという意図が見えます。

裁判をされた日付が時効期間経過後であれば、法的に正しい反論をすれば問題なく裁判に勝つことができます。この場合、専門家に相談されたらオリンポスにとって都合が悪いわけです。

ですから当てはまる場合は絶対にオリンポスと和解契約を結んではいけません。

オリンポスに連絡する前に専門家に相談しましょう。

オリンポス債権回収について、より詳しい情報が知りたい場合は以下をクリック

↓

オリンポス債権回収の不当請求

12月

02

2021

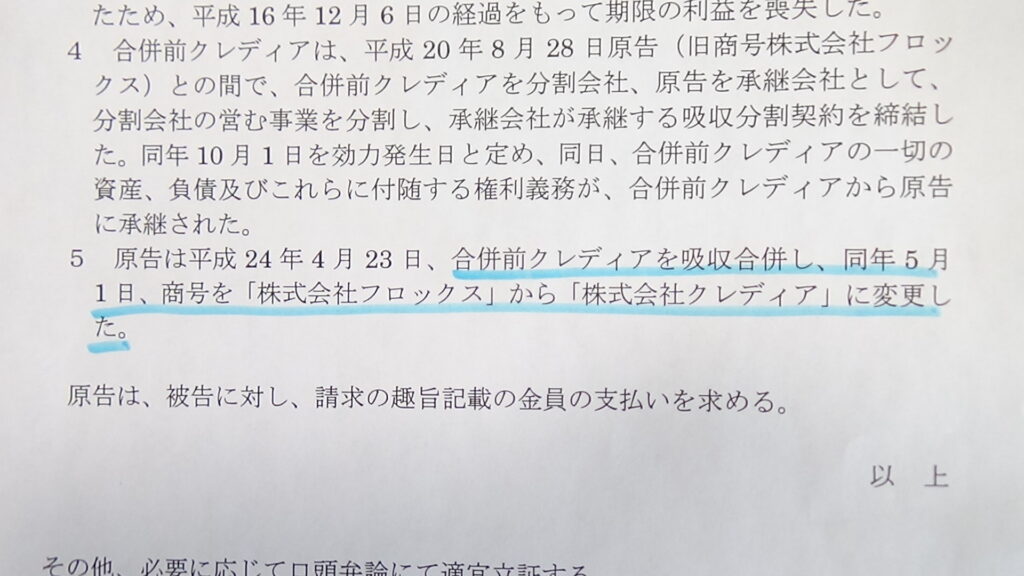

クレディアから届く訴状

クレディアは静岡県静岡市に本社のある消費者金融です。

訴えてくる場合は本社のある静岡簡易裁判所から訴状が届くことになります。(これに対して、支払督促を利用してくる場合は、東京簡易裁判所から届くことが多いです)

フロックスからクレディアへ

クレディアは事実上の倒産をしてから、フロックスという会社に変更になりました。その後、新たにクレディアという社名を復活させて(法的には吸収合併)、現在は再びクレディアと言う社名で業務を行っています。

非常にややこしいですね。訴えられた場合、訴状にはこの辺りの経緯が詳しく書かれています。

クレディアの現状

クレディアは平成27年に貸金業登録を廃止したので、現在は新たな貸付は行っていません。>現在は回収業務だけを行っています。従って、事故情報(ブラックリスト)の登録の権限もありません。ステーションファイナンス(スタフィ)からの貸付債権です。

時効になる前に訴えてくるとは限らない

以前、クレディアは時効が完成する前に訴えてくることが多いと書きましたが、全てがそうとは限りません。

時効期間が経過した後で訴えてくることもあります。この場合は法的に適切な反論をすれば裁判に勝つことができますので、あきらめてはいけません。早めに専門家に相談しましょう。

※時効期間経過後とは、過去に裁判が無い場合は5年以上、過去に裁判されている場合は10年以上、経過後のことです。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効

クレディアからの裁判について、他の記事が読みたい場合は以下をクリック

↓

クレディアからの支払督促

11月

30

2021

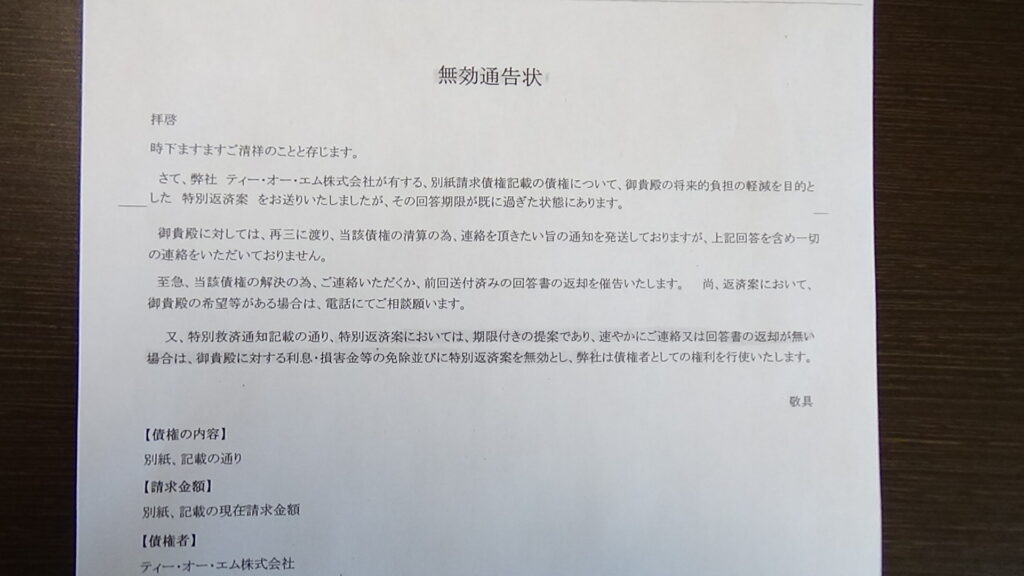

ティー・オー・エムの特別救済通知

ティー・オー・エムから「特別救済通知」というタイトルの書面が届くことがあります。

中には特別返済案という、債権全額よりも安い金額で返済終了にできるという、一見、良さそうに見える返済プランが書かれています。つい電話をしてしまいそうになります。

しかし、このプランにだまされて少しでも返済してしまうと、例え時効の条件が満たされていても、時効での解決が不可能になってしまいます。

ティー・オー・エムの無効通告状

特別救済通知が届いても放置していると、次に「無効通告状」が届くことが多いです。この書面の内容は、「お得な特別返済案は期限があるので、早く連絡しないと全額請求することになりますよ」というものです。

この書面も時効の条件を満たしている人にとっては危険な内容です。連絡して少しでも払ってしまったら時効で解決できなくなります。

ティー・オー・エムの特別救済通知と無効通告状の注意点

最近は消滅時効について以前よりも知られてきました。

そのため業者の回収率が悪くなったのか、上記のように減額をちらつかせて連絡させて、連絡が来たら分割金を払わせて時効の条件をつぶしてしまうという手法が多くの業者で見られるようになりました。ティー・オー・エムの特別救済通知と無効通告状もその一つです。

この手に引っかからないためには、とにかく連絡をしないことです。(後に時効援用通知は出す必要があります。)相手はプロの回収業者ですから、うまく誘導されて分割契約を結ばされてしまうと、後から否定するのが難しくなりますので気を付けましょう。

ティー・オー・エムから特別救済通知や無効通告状が届いた時の対処法

5年以上支払いが無い場合は時効で解決できる可能性があります。しかし、刑事事件の時効とは違って、民事の消滅時効は法的に整った時効援用通知を出さないと相手の請求は止まりません。

放置ずると、訪問されたり訴えられたりしますので、まずは専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効

ティー・オー・エムについて、他の記事が読みたい場合は以下をクリック

↓

https://www.hashiho.com/journal/archives/1244

8月

31

2021

リンク債権回収の請求を放置すると

リンク債権回収からの請求を何度も放置すると、いずれ裁判を起こされます。ですから、放置せずに早めに専門家に相談することが大切です。

リンク債権回収から届く「訴状」

債権回収会社が起こす裁判は大きく分けて「民事訴訟」と「支払督促」に分かれます。リンク債権回収は民事訴訟を行うことが多いようです。民事訴訟の場合、送られてくる書類は訴状というタイトルです。また、裁判所は本社所在地を管轄する裁判所が選択されますので東京簡易裁判所から届くことになります。(金額が大きい場合は、東京地方裁判所の場合もあります)

訴状の内容

- 原告の記載(訴えた側を原告と言います)

表紙の右側に原告としてリンク債権回収が記載されています。送達場所として東京都台東区の住所が記載されています。

- 事件名

表紙の下側に事件名として「譲受債権請求事件」と書かれています。債権回収会社は他の業者から譲り受けた債権を請求しているので、この名称になります。(最初に貸した業者が訴える時は「貸金請求事件」となります)

- 訴訟物の価格

表紙の下の部分に書かれています。専門用語で意味が分からないかもしれませんが、請求された元金のことだと思ってください。実際の請求金額は利息や損害金が上乗せされて、訴訟物の価格よりも高額になっている場合がほとんどです。

- 請求の趣旨

請求される具体的な金額が書かれています。原告が裁判に勝った場合、この部分がそのまま判決文に書かれます。

- 請求の原因

裁判で請求する権利が発生した原因が書かれています。訴状では最も重要な部分で、反論する場合は請求の原因のどの部分が正しくて、どの部分が間違っているかを細かく指摘する必要があります。

答弁書の重要性

答弁書とは、訴状に対する被告(訴えられた人)の最初の反論を書いた書面のことです(2回目以降の反論書は準備書面と呼びます)。

時効の条件が満たされている場合、法的にきちん主張された答弁書が書ければ、第一回口頭弁論までに裁判を終了させることが可能です。

しかし法的な主張が不十分な場合、裁判が長引くか、最悪の場合は負ける可能性もあります。しっかりした答弁書が書けるかどうかは非常に重要です。

リンク債権回収から訴状が届いた時の対処法

絶対に忘れてはいけないのが、第一回口頭弁論期日までに反論の答弁書を裁判所に送らなくてはならないことです。間に合わない時は被告は自動的に負けてしまいます(何も反論しない場合、被告は負けを認めたと判断されます)。

時間の制約もありますし、反論の仕方を間違えていたら負ける可能性がありますので、ここは専門家に依頼した方が良い部分だと思います。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効

リンク債権回収について他の記事を読みたい場合は以下をクリック

↓

リンク債権回収の不当請求

8月

27

2021

グリーンアイランドとは?

静岡県静岡市の回収業者です。クレディアと同じ住所なので関係があるようにも見えますが、クレディアから譲渡された債権の回収は無いようなので、無関係なのかもしれません。

グリーンアイランドから届く「法的手続き移行のご通知」

グリーンアイランドから「法的手続き移行のご通知」という書面が届くことがあります。かなり詳しい情報が書かれていますので依頼する時に役立ちます。

内容は以下のとおりです。

- 取扱店

本社は上記のとおり静岡県ですが、その下に取扱店として債権管理部が書かれています。債権管理部の住所は東京都港区になっています。連絡先も東京になっています。そんなに大きな会社ではないので、なぜ本社と取扱店と場所を分ける必要があるのか不思議な感じがしますね。

- 本文(下記のような記載です)

前略

貴殿が弊社に対して負担する以下記載の債務につきましては、未だ解決に至っておりません。弊社と致しましてもこれ以上看過できる状況ではなく、今後法的手続き等への移行を検討せざるを得ません。

つきましては、以下期日までに貴殿の現況をお伺いしたく存じますので、取扱店までご連絡下さいますようお願い致します。

なお、あくまでも任意での解決を切望致しますので、ご説明等をいただける場合には、これに応ずる用意のあることを一言申し添えます。宜しくお願い致します。

草々

- 期日(連絡期限)

本文の下に「期日」として連絡して欲しい期限が書かれています。

「期日 令和〇年〇月〇日 まで」

- ご請求内容

一覧表になっていて、一番上に「ご請求金額」が目立つように大きな文字で書かれています。

その下に「ご請求金額の内訳」として、「未清算金額分」「前回不足金額分」「利息金額分」「損害金金額分」「元金分」が順番に記載されています。(契約内容によっては空欄の部分もあります)

※相談者の中には元金が約30万円で、損害金が300万円以上になっていた人もいました。

- ご返済口座

三井住友銀行の口座が書かれていることが多いようです。

- ご融資の契約内容

「お客様名」「会員契約番号」「最終貸付年月日」「最終貸付時残高」「約定利息年利率」「損害金年利率」「債権譲受年月日」「債権譲受金額」の順番で書かれています。

※ここで重要なのは最終貸付年月日です

- 本書作成時点での残存債務の額

「約定返済日」「残存債務の額」「残存債務の内訳」

※ここで重要なのは約定返済日です

- 原契約のお知らせ

別紙として、どこの業者から債権を譲り受けて請求しているのかを一覧にした表が付けられています。架空請求だと思われないために付けているのでしょう。割ときちんと情報提供はしている印象ですね。元の業者を調べるには役に立ちます。書かれているのは以下の業者です。

「ユニマット」

「ユニマットライフ」「ユナイテッドスティール」「ビーエル」「サミックス」「丸和コーヨー」「パルレディス」「オリカキャピタル」「ホワイトテラス」「ベイカー商事」「ノースポイント東京」「日本商工ファイナンス」「ベターライフ」「オリエント信販」「セントラルリゾート」

グリーンアイランドの時効の判断

グリーンアイランドからの請求が時効になっているかどうかを判断するには、「ご融資の契約内容」欄の「最終貸付年月日」という項目と、「本書作成時点での残存債務の額」欄の「約定返済日」という項目を見つけましょう。この日付が両方とも5年以上前のものだったら時効で解決できる可能性が高いです。

グリーンアイランドから届く「法的手続き移行のご通知」の注意点

「法的手続き移行のご通知」には、「あくまでも任意の解決が希望」とか、「ご相談を頂ける場合は応じる用意がある」などと書いてあります。しかし、この誘惑にのってはいけません。もし時効が成立すれば1円も支払う必要が無くなるのです。むしろ時効の手続をして欲しくないから、このような提案をしてくると考えた方が良いでしょう。

グリーンアイランドに連絡する前に専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効

グリーンアイランドについて他の記事を読みたい場合は以下をクリック

↓

https://www.hashiho.com/journal/archives/1286グリーンアイランドの不当請求

7月

30

2021

シーエスジーとは、どんな会社か?

株式会社シーエスジーは北海道札幌市に本社がある貸金業者です。私の記事の読者なら、「また札幌!」と思われるでしょう。おどろくほど札幌には貸金業者や債権回収業者が多いですね。

シーエスジーから届く「応談のお知らせ」

シーエスジーから「応談のお知らせ」という書面が届くことがあります。応談とは応相談と言う意味だと思いますが、あまり使いませんよね。特徴的な表現だと思います。内容は以下のとおりです。

- 債務者の表記

一番上に債務者の名前が大きく目立つように書かれています。その横に個人を特定するための顧客番号の記載があります。

- 本文(下記のような記載です)

前略

債務の返済が現在も残っておりますが、貴殿より解決に向けたご連絡が未だにありません。放置されたままではいつまでも解決にはなりません。下記連絡期限までであれば、相談に応じる準備をしております。

ご連絡をいただけますよう再度通知いたします。

草々

- 連絡期限

以下のように、本文にある相談に応じる期限が書かれています。

「令和〇年〇月〇日 午前〇時迄」

時間まで書かれているのは、かなり珍しいですね。

- 債権の表示

内容は他の業者と比べても詳しい方です。

表になっていて、一番上に「請求金額」、その後、「旧債権者」「原契約会社」「契約年月日」「契約者」「限度額(契約額)」「通常利率」「遅延利率」「返済期限」「残元金」「利息金」「遅延損害金」「現在残額合計」が記載されています。

※旧債権者はシーエスジーに移る前の債権者です。

※原契約会社は最初に借りた時の業者です。

- 連絡先

シーエスジーの札幌の住所と電話番号が書かれています。

- 振込先口座

三菱UFJ銀行とゆうちょ銀行の口座が書かれていました。他の口座が書かれている場合もあるかもしれません。

シーエスジーから届く他の書面

「応談のお知らせ」以外にも、以下のようなタイトルの書面が届くことがあります。

お知らせ

訪問調査のお知らせ

応談通知

債権譲渡及び債権譲受通知書

訪問に関する御連絡

今後予想される展開

特別案に関するお知らせ

支払通告書

身辺調査開始予告

緊急訪問予告

シーエスジーの元の業者はどこか

シーエスジーは様々な業者から債権を譲り受けています。元の業者で比較的多いのは以下のとおりです。

日立信販(アエル・ナイス)

クリバース

アイク・ディック

マルフク

※上記の中でも日立信販系が多い印象があります。

シーエスジーの時効の判断

シーエスジーからの請求が時効になっているかどうかを判断するには、「債権の表示」欄の「返済期限」という項目を見つけましょう。

返済期限の日付が5年以上前のものだったら時効で解決できる可能性が高いです。

書面によっては、返済期限の記載が無いものもあります。

その時は、「最終取引日」の記載が無いか探してください。もし見つかれば、その日付から5年経っているかどうかが判断の基準になります。

シーエスジーの自宅への訪問

シーエスジーは長く放置すると、自宅へ訪問する可能性のある業者です。ですから訪問される前に時効の手続をした方が良いでしょう。

もし訪問されてしまったら、例え少額でも決して支払ってはいけません。

1000円でも支払ってしまうと後ほど時効で解決できなくなるからです。

また、早く帰ってもらいたくて「〇月〇日までに〇円支払う」といった約束をするのもいけません。

これは支払の約束といって時効が中断してしまう理由になっているからです。

シーエスジーの注意点

シーエスジーの書面には、「早く連絡すれば減額が可能」と書いてあることが多いです。しかし、この誘惑にのってはいけません。

もし時効が成立すれば、減額どころか1円も支払う必要が無くなるのです。むしろ時効の手続をして欲しくないから、このような減額の提案をしてくると考えた方が良いでしょう。

請求が来たらシーエスジーに連絡する前に専門家に相談しましょう。

消滅時効について、より詳しい情報が知りたい場合は以下をクリック

↓

消滅時効